Piense en quién fue hace cinco años. ¿Y hace 10 años? Así como usted que creció y maduró durante ese tiempo, también crecieron y maduraron sus necesidades financieras. A medida que acumula riqueza y pasa por etapas de la vida, es imperativo que identifique las estrategias y técnicas adecuadas para gestionar sus activos y reducir la deuda.

En general, las etapas de la vida financiera se dividen en tres categorías: acumulación de riqueza, conservación y distribución. Las personas necesitan cambios a lo largo de esas etapas de la vida. Al entender sus ahorros, inversiones y opciones bancarias, estará en mejores condiciones para satisfacer sus objetivos y necesidades de dinero en cada etapa.

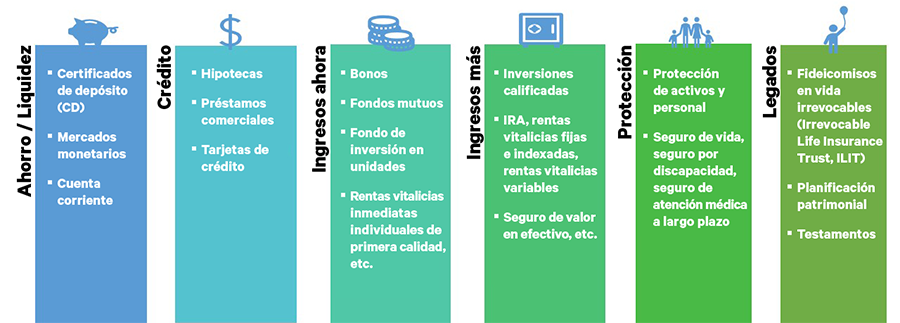

Durante la fase de acumulación, concéntrese en el ahorro y la liquidez: piense en un fondo de emergencia o de mercado monetario. Esta es también la fase en la que desarrolla una relación crediticia, lo que le permitirá tener más flexibilidad en su futuro financiero, especialmente cuando llegue el momento de solicitar un préstamo o de obtener una hipoteca. En esta etapa es una buena idea empezar a trabajar con un planificador o asesor financiero, para que pueda asegurarse de que está adoptando un enfoque de 360 grados para alcanzar sus objetivos financieros en la vida.

Este es también el momento de desplegar estrategias de inversión, como acumular riqueza en una cuenta de jubilación con ventajas fiscales como una cuenta 401(k) o una cuenta de jubilación individual (IRA). Esto le da a su dinero más tiempo para crecer y multiplicarse, gracias al valor temporal del dinero. Básicamente, puede ganar intereses por sus intereses y continuar acumulando sus rendimientos. Debido a que la gente joven tiene un plazo de tiempo más largo, este también es el momento en que se le dará una mayor ponderación a los instrumentos de renta variable. El alto riesgo y potencialmente alto rendimiento de las acciones es adecuado para los jóvenes con suficiente tiempo antes de la jubilación para enfrentar cualquier riesgo.

Durante esta etapa, quizás sea aconsejable diversificar1 sus tenencias para preservar su riqueza. Elija una asignación de activos2 (esencialmente, una combinación de acciones y bonos) que se ajuste a sus estrategias de inversión a largo plazo. En general, cuanto mayor sea el riesgo que esté dispuesto a asumir, mayor será el potencial de ganancias.

De todas maneras, si se produjera una corrección importante del mercado y una dislocación del mercado, no tendría suficiente tiempo en su vida para recuperarse de ello como cuando tenía 25 años. Es por eso que es tan importante asegurarse de que dispone de suficientes opciones de bajo riesgo para cubrirse frente a las necesidades financieras de corto plazo y urgentes. Las estrategias de inversión a corto plazo son completamente diferentes a las estrategias de inversión a largo plazo. Asegúrese de analizar ambas estrategias con su asesor financiero para asegurarse de que está tomando las decisiones correctas para cada una de ellas, de modo que pueda elegir la mejor estrategia de inversión y tomar decisiones fiscales inteligentes para alcanzar sus objetivos monetarios.

En la fase de distribución, su objetivo debe ser reducir el riesgo. Una forma de hacerlo es reducir la exposición en instrumentos de renta variable; recuerde que los instrumentos de renta variable (como las acciones), pueden ofrecer una elevada rentabilidad a cambio de un alto riesgo. Al reducir su exposición en estas opciones de mayor riesgo, puede centrar su cartera en activos que podrían tener un menor potencial de rentabilidad, pero que son más seguros. Este enfoque menos agresivo reforzará sus cuentas de inversión frente al riesgo a medida que se acorta su horizonte temporal.

Su camino hacia la libertad financiera comienza ahora. Al preparar y planificar sus estrategias de ahorro de dinero para cada etapa de la vida, estará mejor provisto para cumplir sus objetivos monetarios en cada fase.

En Cathay, nos tomamos muy en serio nuestro papel de prepararlo para el éxito. Queremos ayudarlo a estar en posición de dejar un legado para su familia si así lo desea, o donarlo a las causas que usted apoye. Independientemente de la etapa en la que se encuentre, estamos aquí para ayudarlo a aprender qué estrategias son más eficaces para ahorrar dinero, cómo establecer objetivos de dinero y cómo utilizar las estrategias de inversión adecuadas para alcanzar sus objetivos financieros a lo largo de su vida. Trabajaremos con usted para llevar a cabo una estrategia adaptada a sus necesidades particulares y las de su familia.

Este artículo no constituye asesoramiento legal, contable ni otro tipo de asesoramiento profesional. Aunque la información contenida en este documento pretende ser precisa, Cathay Bank no asume ninguna responsabilidad por pérdidas o daños debido a la confianza en dicha información.

*Los servicios de gestión patrimonial no garantizan ganancias ni protegen contra pérdidas en un mercado en declive.

Verifique los antecedentes de este profesional de inversiones en Broker Check de FINRA.

Oficina registrada: 825 E. Valley Blvd., 2nd Floor, San Gabriel, CA 91776 Tel: 1-877-722-8429

Cathay Wealth Management es un nombre comercial de Cetera Investment Services. Los productos de valores y seguros se ofrecen a través de Cetera Investment Services LLC (que opera con seguros en CA como CFG STC Insurance Agency LLC), miembro de FINRA/SIPC. Los servicios de asesoría se ofrecen a través de Cetera Investment Advisers LLC. Ninguna de estas firmas está afiliada a la institución financiera donde se ofrecen los servicios de inversión.

Las personas afiliadas a las firmas de Cetera son representantes registrados que ofrecen solo servicios de corretaje y reciben remuneraciones con base en las transacciones (comisiones), representantes de asesores de inversiones que ofrecen solo servicios de asesoramiento de inversiones y reciben tarifas con base en activos o representantes registrados y representantes de asesores de inversiones que pueden ofrecer ambos tipos de servicios.

Haga clic aquí para ver la Política de Privacidad de Cetera Investment Services y demás información importante.

Este sitio se publica solo para residentes de los Estados Unidos. Los representantes registrados de Cetera Investment Services LLC solo pueden realizar negocios con residentes de los estados y/o las jurisdicciones en los que están debidamente registrados. Es posible que no todos los productos y servicios a los que se hace referencia en este sitio estén disponibles en todos los estados y a través de todos los asesores nombrados. Para obtener información adicional, comuníquese con los asesores que figuran en el sitio, visite el sitio de Cetera Investment Services LLC en https://cetera.com/cetera-investment-services/disclosures.

Para una revisión integral de su situación personal, consulte siempre con un asesor fiscal o legal. Ni Cetera Investment Services, ni ninguno de sus representantes puede brindar asesoramiento legal o fiscal.

|