大多数美国人不够重视自己的信用评分。然而无论是申请汽车、学生或房屋贷款、公寓租赁,或需要处理现金的工作,良好的信用评分都至关重要。但当您需要提供良好信用评分时,可能为时已晚,不能补救分数了。结果可能导致贷款或信用卡利息偏高、或租赁公寓或工作机会泡汤。

信用评分介于300到850之间,是放款者评估申请者风险状况的参考指标。 FICO信用评分越高越好。 2019年的NerdWallet数据指出,消费者的 FICO 平均信用评分为704左右,虽然落在「良好」这个范围的后段班,但仍然比过去高。

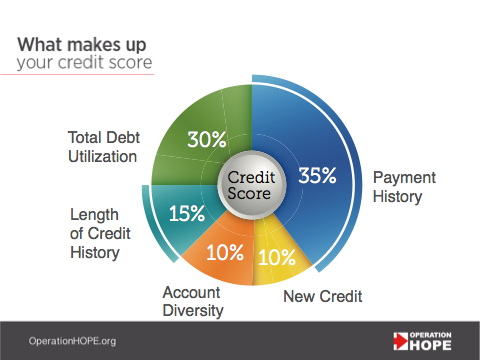

想要提高信用评分,第一步就是先了解信用评分的组成。

信用评分取决于好几个要素,但每个要素对最终分数的影响并不完全相同。

有否在缴费限期前付清帐单(即付款纪录)对信用评分影响最大,占35%。

总信用额度利用情况(信用卡或个人信用额度等循环帐户)占 30%。理想的情况是,信用额度利用率低于总信用额度的 30%。比如您总的信用额度是1,000元,如果想改善信用评分,那实际使用的额度不应超过300元。

组成信用评分的最后三个要素为信用历史记录时间(15%)、帐户多样性(10%)及新的信用 (10%)。放款者更偏好以时间较长的信用账户为参考,因为这类帐户能证明良好的信用记录。同时,他们也乐于见到各式各样的信用类型,因为这代表消费者能同时灵活管理多种帐户。至于新的信用,每逢有人查询您的信用报告,都会留下记录。偶尔查询并不会对信用评分造成太大影响,但查询太多次则会影响您的信用。

信用机构会将这些信用行为和背景纳入考量,然后根据您的信用记录作出FICO评分。由于信用评分至关重要,评分较低的人应正视问题。负面信用评分会导致各种后果,包括贷款遭拒、利率偏高及失去若干工作类型的资格。

您在为信用评分未达预期而担忧吗?您可以通过以下方式逐渐改善并保护您的信用评分:

您有权每年收到来自Equifax、Experian和TransUnion的免费信用报告。您也可以透过AnnualCreditReport.com获取线上信用报告。在检查报告时,您需要确认所有资讯正确无误,包括帐号、信用额度和余额。如果您发现不符之处,可以向信用机构提出质疑。提出质疑可助您迅速修正错处,也不会对评分造成不利影响。

信用评分不良的其中一个主因,是在没有与债权人商量新的还款协议的情况下,自行不还款或仅偿还部份欠款。如果您常常在缴付帐单前就没有钱,不妨成立家用预算来追踪支出。您也可以在缴费限期前,将缴费排入行事历应用程式。您的目标是逐步还清欠款。七年后,信用评分就会略过漏缴和迟缴款项的记录。

您是否刷爆信用卡了?这种作法等同于为了享受更大的财务自由而损害信用,并且延长了修复信用评分的时间。请坚持按时偿还信用卡债务。当卡债降到额度的30%以下时,信用评分就会上升。当放款者查看您的可用信用额度时,他们乐于见到低使用率。日后刷卡前请三思,除非您每个月都付清或几乎付清余额。

您或许忍不住会想关闭所有信用帐户,但尽可能让卡龄最长的帐户保持可用状态。它可以帮您增长信贷年龄,进而提高放款者对您的信任。您还可以申请成为别人的附卡使用者,利用别人较长的卡龄,小幅度提高信用评分。在同意成为附属卡使用者前,请先了解对方信用是否良好。

建立好的信用需要花很长的时间,但补救不良评分并不是那么困难。持之以恒,循序渐进。只要金钱管理得宜,就能扭转放款者给您的评价。

Operation HOPE是独立的第三方,与国泰银行和国泰万通金控公司无关。

本文不构成法律、会计或其他专业建议。本文所含资讯力求准确,但国泰银行不对任何因依赖这份资讯所致之损失或损害负责。