美国在 7 月 6 日对价值约 340 亿元的中国商品征收了 25% 的关税,之后又在 8 月 23 日对价值 160 亿元的另一批中国进口产品征收了同样的关税,美中贸易紧张关系自此呈上升态趋势。中方每次则对来自美方价值相约的进口产品予以关税报复。其后,美方宣布计划对另外一批价值 2,670 亿元、来自中国的进口产品征收 10% 关税。这些新提议的关税将会根据中方反应分阶段实施,预计最终关税为 25%。

9 月 18 日,中方宣布将对价值 600 亿美元的美国商品征收 5%至10%的额外关税。值得注意的是,中方此次并没有对等量的美国进口产品进行报复性征税,原因有兩个。首先,这批商品中有中方希望从美方进口但又不想征税的产品;其次,中方在 2017 年只进口了 1,300 亿元的美国商品。中方确实表明,在这场针锋相对的贸易争端中,其响应有可能会扩大至对其他在华经营的美国公司的非关税限制,并有可能会限制出口给美国制造商的中间产品。中方还向世界贸易组织(WTO)申诉,称美方征收的关税违反了 WTO 的国际贸易协定。

如果征收额外关税、贸易争端将持续升级,最终中美经贸纠纷将不会平淡收场。最乐观的情况是,贸易紧张升级停止,双方示意共赢并通过谈判让步。而可以实现这个结果的途径就是─中方在努力加强知识产权保护,这个问题美方一直深表关注。若能针对有关知识产权达成共识,双方便可宣告共赢并开始取消关税。

最悲观的局面是,北京和华盛顿方面的辞令转化为进一步的紧张升级。双方国家的媒体都在报道这一事件,而且都宣称对方承受的痛苦远超己方。最终双方可能会停止大部分贸易,演变成自给自足的局面。最乐观和最悲观局面之间有很大回旋余地。但是两国的政治局面可能会造就了不符合最有利的经济解决方案。

在近期其他涉及美国的贸易争端中,双方进入协商阶段的速度更快。为何中美经济关系却没有以相同步伐推进? 原因在于美墨、美韩和美欧之间的问题不同于美中之间的问题。前面三种情况是贸易部署上的细微调整,这些调整反映了近年世界经济的变化,为双方所认同。正如我们在年度论文中所阐释1,中美之间的问题关乎本国经济政策和相对经济实力。

近日来,美方要求重回谈判桌。这个消息令人欣慰,因为它遵循了类似墨美协谈的模式。以强硬言论开场,带着内部对立会面,最后得出一个有待批准和修订的协议框架。华盛顿方面对美中贸易争端的报道指出,双方阵营中的强硬派目前影响力较小。北京方面也报出了关于战略争议的类似报道。因此,我们加州大学洛杉矶分校安德森预测中心在模拟演练中,判断美国贸易不会有重大变化的推测是有先见之明的。有鉴于此,在此回顾美墨会谈的近期结果是有一定指导意义。

8 月 27 日,美墨达成协议更新维持了 24 年的《北美自由贸易协定》(NAFTA)。据美国贸易代表办公室表示2,该协定提供了更全面的知识产权执法规定、更强硬的商业机密标准以及针对创新者的新保护举措。此次协议还与时俱进地更新了部分电子产品的贸易安排,即在《北美自由贸易协定》最初协定的上世纪八、九十年代时尚未纳入考虑的产品。此次协议对两国互惠互利,而且不会扰乱美墨两国最重要的汽车和汽车零部件贸易。

美中双方能否达成类似协定? 迄今为止,美方坚持认为中方必须改变基本经济政策,而中方则坚称如果美方希望降低对华的贸易赤字,美方需控制其支出,不能多于其收入。由于这两种情况都不可能发生,双方国内的压力最终可能会让美中从个自的坚持点退让,正如同美墨的协定並沒有加入当初美方要求墨西哥出资盖建美墨边境的围墙。

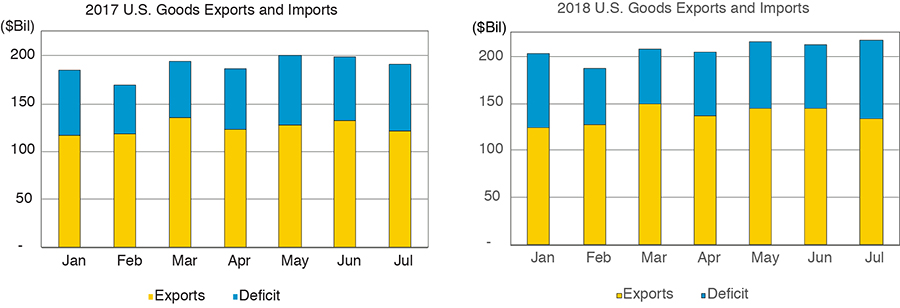

自 2018 年初以来,美国已经开始实施各样关税,并向其贸易伙伴施压要求商谈新的贸易协定。这对美国的出口和进口有何影响? 图 1 显示了 2017 年和 2018 年一月至七月之间按美国名义计算的进出口商品价值。黄色代表了出口值,黄色加蓝色代表了进口值。蓝色是差额所在,代表贸易赤字。

令人欣慰的是,美国与各地的贸易并没有被这加剧的紧张局势所打乱。从图上可以看出,从 2017 年到 2018 年並没有显著变化。此外,华盛顿方面的政策制定者们希望减少的美国贸易赤字仍然严重。美国 2017 年前 7 个月的商品和服务贸易赤字为 3,160 亿元;而在2018 年同期,这个数字增长至 3,380 亿元。商品贸易赤字从 2017 年的 4,640 亿元增长至 2018 年的 4,970 亿元,服务贸易盈余则从 2017 年的 1,480 亿元增长至 2018 年同期的 1,590 亿元。鉴于美国联邦赤字不断膨胀,我们预计,无论美国与中国的贸易赤字是否缩小,这模式将会继续。

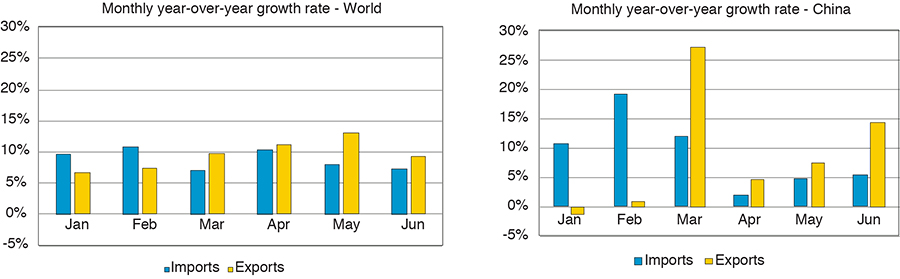

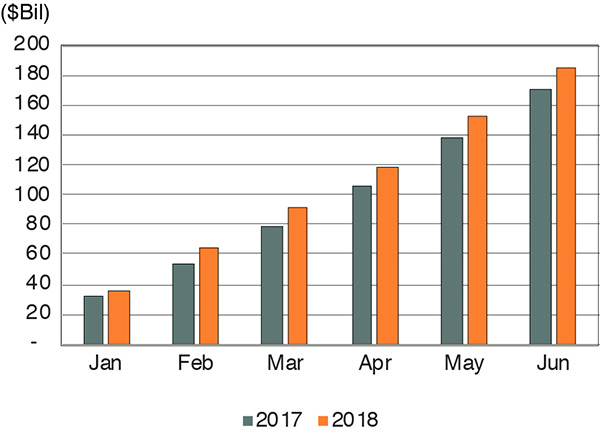

为了了解持续增长的贸易紧张局势和征收特定关税是否有任何短期反应,请参考图表 2。这些数据显示美国近两年来与全球以及中国进出口贸易的月度同比增长率。美国与全球的进出口贸易似乎趋于稳定,年增长率约为 9%;這造成的贸易赤字扩大也是預期之內。美国与中国的进口贸易增长率急剧下降,出口贸易大幅增加。然而,美国进口中国商品及中国进口美国商品之间的差距仍然导致了双边贸易赤字扩大。图表 3 显示了 2017 年和 2018 年一月至六月美国对华贸易的累积赤字。截至 2018 年 6 月,贸易赤字达 1,860 亿元,高出 2017 年 6 月的 1,710亿元赤字。

前述的中国报复重点是美国的农产品出口;部分美国农民( 如大豆生产商)已表示因关税问题蒙受损失。对此,美国农业部在 8 月 27 日表示会开始补偿部分因此受损的农场经营者。其他行业以及与加工和运输农产品相关的行业也在反对因美国以关税报复而带来中国对美商品和服务关税。

这对整个太平洋地区的影响难以估計。然而,中国投资者似乎对贸易紧张局势以及中国的其他宏观经济问题感到紧张。这种不稳定的信心已经在股市有所反映。例如,自 2018 年初以来,上证指数已经下滑了 20%,中国对美的直接投资在 2018 年前两个季度暴跌(与 2017 年全年的 290 亿元相比,只有 20 亿元)。预计这些影响将会导致美中双方有更多谈判空间。

数据显示,2018 年前 6 个月,美中贸易没有出现重大变化。因预期关税近几个月出现购买变化,虽然经过了季节性调整,但是国际海运或空运没有出现明显的趋势。7 月 6 日征收第一波关税时,我们预计未来贸易量会有所反应。如果关税具有约束力并且减少美中贸易,那么两国的贸易部门就会重新分配资源。然而,过去几个月中,美中两国贸易紧张局势的升级并没有在两大经济体中造成相当规模的错位。

国泰银行(Cathay Bank)与加州大学洛杉矶分校安德森经济预测中心(UCLA Anderson Forecast)日前合作编写了《中美经济报告》。报告中,预测中心的学者们将会分析与讨论他们对于世界上头两大经济体当前与未来的看法。

加州大学洛杉矶分校安德森经济预测中心成立65年以来,持续提供关于美国与加利福尼亚州经济的分析报告。其在领域内长期处于领先的地位,而日后所发行的年度经济报告和季度专栏将侧重于影响美国和中国之间投资行为与资金流动的相关事件。

本报告中的预测性陈述,是来自加州大学洛杉矶分校安德森预测中心根据目前可获得的资讯,对美国及中国当前及未来经济状况的分析及观点。这些预测乃依据业界趋势与其他因素所作出的,且包含了风险、变数与不确定性。此资讯以概述方式呈现,并未宣称资讯完整。本报告中的资讯不应被视为针对您或您的企业采取特定行动的意见或建议,且并不考虑您的特定业务目标、财务状况或需求。

在此提醒读者不要过度依赖本报告中的前瞻性陈述。加州大学洛杉矶分校安德森预测中心不负责在本报告日期后,针对非预期事件或情况公开发表对这些前瞻性陈述的任何修订结果。尽管已谨慎准备预测资讯,实际结果可能会有正面或负面的实质性差异。预测与假设范例可能因加州大学洛杉矶分校安德森预测中心控制以外的不确定性与偶发事件受到影响。

Jerry Nickelsburg在2006年时加入加州大学洛杉矶分校的安德森管理学院及安德森预测中心。自2017年起出任安德森预测中心总监。他也在工商管理硕士课程中教授经济学,关注企业预测与亚洲经济。他拥有明尼苏达大学的经济博士学位,并曾就读于维吉尼亚军校以及乔治华盛顿大学。他在经济学与公共政策有关的言论获广泛发表及引用。

William Yu在2011年以经济学家的身份加入加州大学洛杉矶分校安德森预测中心。他在预测中心主要负责的领域包括经济建模、预测与洛杉矶经济。同时也从事中国经济以及其与美国经济的关系研究与预测。他的研究主轴包括诸如时间序列计量经济学、数据分析、股票、债券、房地产与商品价格动态、人力资本与创新等广泛的经济金融问题。