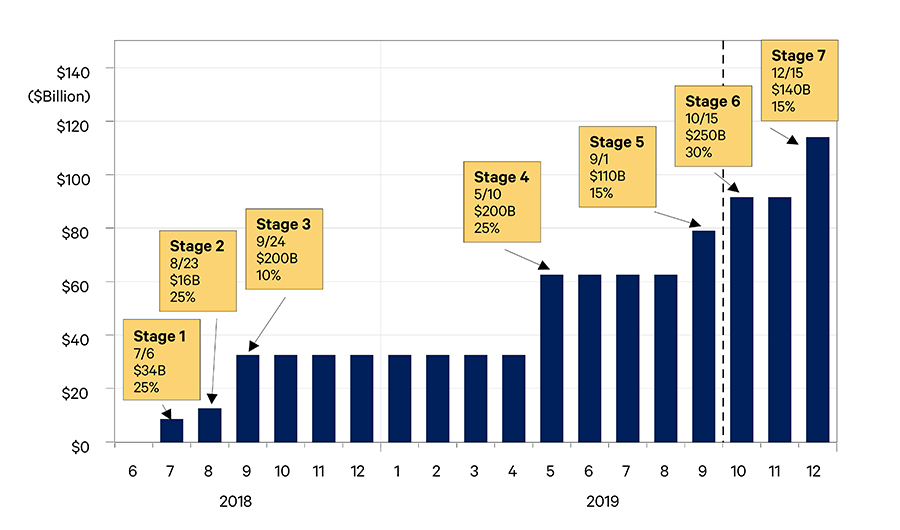

2019年9月1日,美国对一份价值约1,100亿美元的新中国进口商品清单征收15%的关稅,至此,美中贸易争端演变为一场全面的贸易战。即将于10月进行的谈判,如果像先前一样失败,预计中国输美产品的关稅将面临再次增加——从25%增至30%。此外,12月15日,中国对美国的其余出口产品计划(价值约1,400亿美元)被加征15%的关稅。由于两国之间没有达成协议,截至2019年年底,几乎所有美国从中国进口的商品都将被征收15%或30%的关稅。假设中国对美国的出口没有减少1,按此关稅稅率计算,图1列出了预计的年度关稅收入。显然,中国将对美国商品加征关稅,并让在华经商的美国公司增加非关稅成本。

到目前为止,两个国家都已竭尽全力;尽管谈判仍在继续,但两国分歧巨大。为了达成协议,至少一个国家需要妥协。我们目前没有看到任何一方愿意这样做。美国总统在公开评论中表示,他不能接受50-50的折中协议,因为他认为在过去几十年的美中贸易中,无论公平与否,中国的收益都比美国大得多。换言之,对于美国来说,中国需要达成共识并做出更多妥协。中国政府多次通过各种国营媒体声明,不会接受这种“不平等条约”。注意他们使用的辞汇——这意指1840至1949年,最终以共产党在中国内战中的胜利而告终的时期;中国教科书将这段历史描述为“百年耻辱”。因此,我们对当前贸易战在近期终结不抱大的期望。

贸易战加剧

如果世界上最大的两个经济体不能在近期达成协议,那么会对2020年有何影响?

尽管两国的经济增长都在放缓,但仍未见美国因关稅而大幅上涨的消费价格,也未见中国因本币贬值而导致的金融市场崩溃或出口导向型的制造业出现大量失业。事实上,去年中国的工业生产增长超过4%。

因此,我们要问:如果世界上最大的两个经济体不能在近期达成协议,那么会对2020年有何影响?如果贸易战如我们预测般将持续一段时间的话,那就要寻求改变贸易方式。对过去贸易争端和关稅壁垒的经济分析表明,美国将从其他国家购买更多及价格更高的商品,而且如果供应链没有完全改变,也会变得多样化。中国将继续,甚至是加强重心至对南亚和东南亚货物贸易,以及对欧洲企业的外国投资。贸易战持续的时间越长,恢复以前更有效的贸易模式的成本就越高。

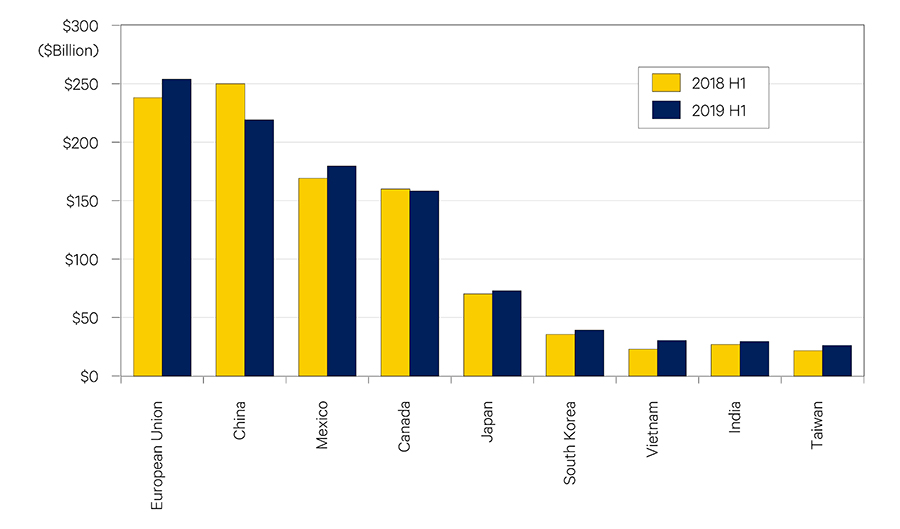

从图2可以看出美中贸易战的直接后果,该图显示了2018年和2019年头六个月对美国的主要出口国。尽管美国从世界其他地方的大多数进口都在继续增加,但从中国的进口却大幅下降约300亿美元。欧盟现已取代中国,成为向美国出口的最大贸易出口方。

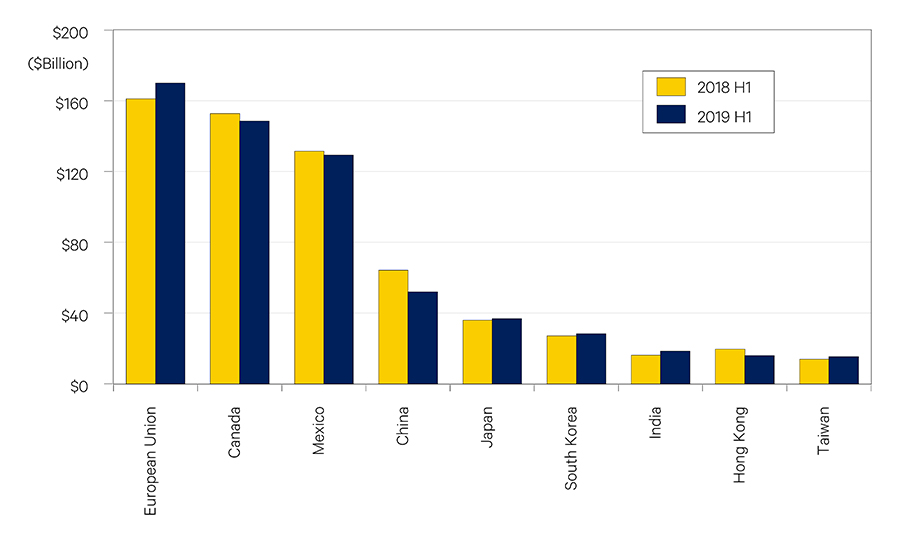

图3按出口列出了美国的主要贸易伙伴。尽管中国是美国出口的第四大国家,但下降幅度最大(120亿美元),其次是加拿大的-42亿美元,香港的-36亿美元和墨西哥的-22亿美元。简而言之,与中国的贸易战和强势美元损害了美国的出口。应当指出,许多美国对中国的出口都是为了最终在美国销售的产品而进行的出口(如苹果iPhone)。同样,至少有一些证据表明,其他国家(尤其是柬埔寨、泰国和越南)对美国的出口含有相当多的中国制造业产品,尽管确实存在贸易转移,但对中国经济的实际影响可能不及预期。

是否存在中国失去整个美国出口市场的风险?至少基於过去20年建立的供应链、中国现有的专业知识,以及在其他地方找不到的基础设施,答案是否定的。然而,贸易战将减少两国原本存在的贸易。中国的政策是通过增加与其他亚洲、非洲和欧洲国家的贸易来取代美国市场的这一部分,以减轻损失。这是雄心勃勃的“一带一路”倡议,早在2016年美国大选前就已提出。

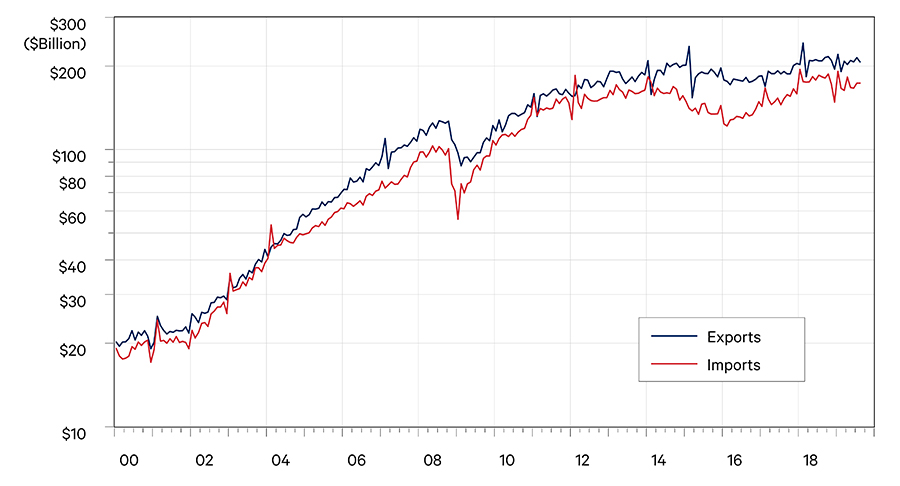

短期内会实现吗?图4显示了自2000年以来,经季度调整后的中国每月对世界其他地区的进出口情况。蓝线是出口值,红线是进口值。显然,过去两年中国出口增长一直保持稳定(或停滞)。考虑到世界经济增长的放缓,尤其是在欧洲,很难找到具有足够购买力的国家来取代购买对美的大部分出口。

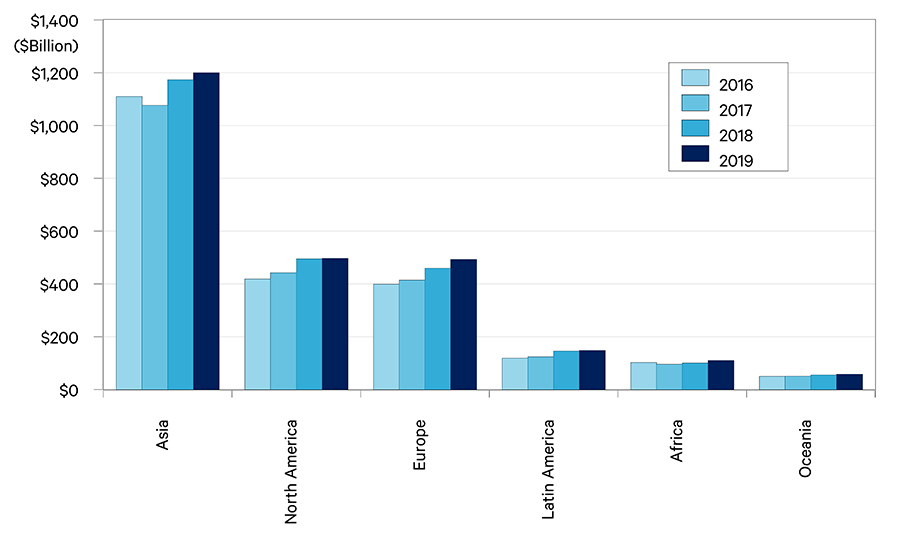

图5显示了过去四年中国对六大洲的出口额2。中国的最大出口市场是亚洲,佔全部出口的48%,约1.2万亿美元。第二大市场是北美,佔所有出口的20%,价值4,960亿美元,其次是欧洲,佔20%(4,920亿美元),拉丁美洲为6%(1,480亿美元),非洲为4%(1,090亿美元)和大洋洲的2%(580亿美元)。由此可见,亚洲是中国最重要的市场,而北美在中国总出口中所佔的份额则要小得多。

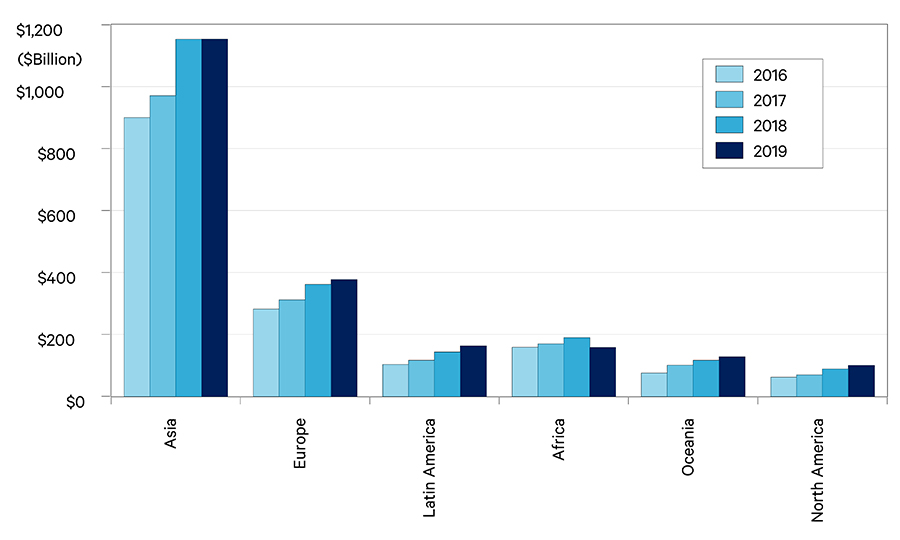

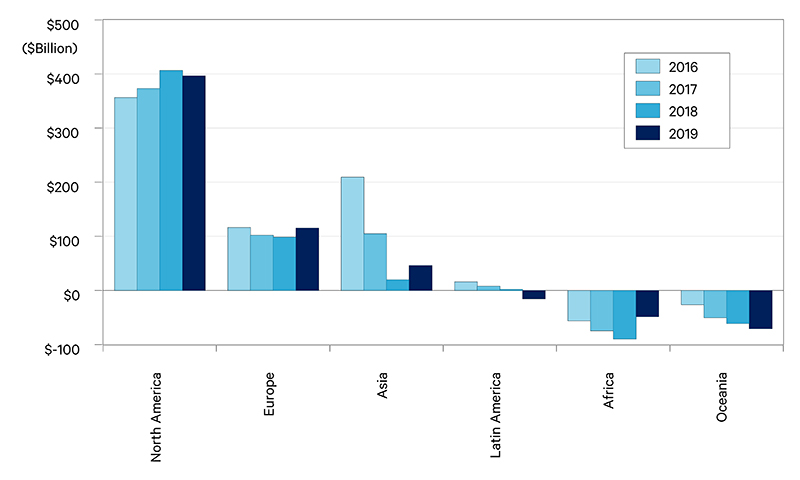

图6显示了2016至2019年中国从六大洲的进口。2019年,亚洲是其最大进口来源,价值1.2万亿美元,其次是欧洲的3,770亿美元、拉丁美洲的1,630亿美元、非洲的1,570亿美元、大洋洲的1,280亿美元和北美的990亿美元。根据进出口,我们计算出了这六个地区的中国贸易差额(图7),结果揭示了一个惊人的情况!中国的贸易顺差大部分来自北美(主要是美国),2019年为3,960亿美元,佔顺差的94%。

这些数据的含义是双重的。首先,不要指望未来十二个月内贸易格局的快速变化。中国将无法直接地用南亚替代美国市场。同样,美国供应链和美国消费者将无法迅速转移去其他国家的供应商。如上图所示,中国与美国的巨额贸易带来了非常庞大和高效的配套基础设施。世界十大最繁忙的集装箱港口中有七个正在为中国服务。亚洲还有另外两个港口,即新加坡和釜山,这两个港口都不是为支持南亚和东南亚为美国生产产品而设置的。除了港口、公路和铁路,还需要训练有素的劳动人口和政府机构,以支持价值数千亿美元的出口。中国从1978年至今一直透过强制产业政策在建立这些基础。

尽管中美之间的贸易战加剧,但防止进一步升级甚至缓解为时还不晚。但是,除了上述问题外,两国之间的冲突和竞争,特別是在先进技术商品的相关问题让争端解决起来更加复杂。一个很好的例子就是华为。值得一提的是,美国两个政党中的许多人都认为特朗普总统对华为太过软弱,因此对中国重要的国际品牌进行贸易仍会存在一些限制。

两国是否已陷入难以摆脱的困境?目前看来是这样。由于美国已经采取了单独行动的政策,因此似乎没有一个具有外交能力的第三方能奇蹟般地解决这个问题。由于中国人将贸易战描述成是美帝国主义的伎俩,也是把这次当成中国领导世界的机会,所以似乎没有任何制衡手段,也没有什么创新的解决方案。我们将密切关注今年接下来发生的事件,但如果如我们的预期那样,双方都不愿做出重大让步,那么请预计价格会继续上涨,及贸易格局会在2020年开始改变。

国泰银行(Cathay Bank)与加州大学洛杉矶分校安德森经济预测中心(UCLA Anderson Forecast)日前合作编写了《中美经济报告》。报告中,预测中心的学者们将会分析与讨论他们对于世界上头两大经济体当前与未来的看法。

加州大学洛杉矶分校安德森经济预测中心成立65年以来,持续提供关于美国与加利福尼亚州经济的分析报告。其在领域内长期处于领先的地位,而日后所发行的年度经济报告和季度专栏将侧重于影响美国和中国之间投资行为与资金流动的相关事件。

本报告中的预测性陈述,是来自加州大学洛杉矶分校安德森预测中心根据目前可获得的资讯,对美国及中国当前及未来经济状况的分析及观点。这些预测乃依据业界趋势与其他因素所作出的,且包含了风险、变数与不确定性。此资讯以概述方式呈现,并未宣称资讯完整。本报告中的资讯不应被视为针对您或您的企业采取特定行动的意见或建议,且并不考虑您的特定业务目标、财务状况或需求。

在此提醒读者不要过度依赖本报告中的前瞻性陈述。加州大学洛杉矶分校安德森预测中心不负责在本报告日期后,针对非预期事件或情况公开发表对这些前瞻性陈述的任何修订结果。尽管已谨慎准备预测资讯,实际结果可能会有正面或负面的实质性差异。预测与假设范例可能因加州大学洛杉矶分校安德森预测中心控制以外的不确定性与偶发事件受到影响。

Jerry Nickelsburg在2006年时加入加州大学洛杉矶分校的安德森管理学院及安德森预测中心。自2017年起出任安德森预测中心总监。他也在工商管理硕士课程中教授经济学,关注企业预测与亚洲经济。他拥有明尼苏达大学的经济博士学位,并曾就读于维吉尼亚军校以及乔治华盛顿大学。他在经济学与公共政策有关的言论获广泛发表及引用。

William Yu在2011年以经济学家的身份加入加州大学洛杉矶分校安德森预测中心。他在预测中心主要负责的领域包括经济建模、预测与洛杉矶经济。同时也从事中国经济以及其与美国经济的关系研究与预测。他的研究主轴包括诸如时间序列计量经济学、数据分析、股票、债券、房地产与商品价格动态、人力资本与创新等广泛的经济金融问题。