过去十年,美国逐渐意识到中国并没有像预期的那样,随着成长和繁荣而增加自由化。相反地,中国表现出了与美国在利益和价值观上的分歧,包括贸易规范、人权、地缘政治平衡、COVID-19应对措施、香港中英联合声明以及俄罗斯对乌克兰的入侵等。因此,美国将看待与中国关系的架构由四十年来的战略接触转为战略竞争。

这种战略转变的一个重要例子是美国为了提升供应链弹性所带来的改变。尽管以中国为中心的全球供应链和制造中心在冷战后时期提供了极其高效的实时库存,但它们表现出了脆弱性和对经济及国家安全的重大风险,特别是在COVID-19大流行期间的医疗设备以及通讯和半导体等高科技领域。我们的报告重点探讨了近年来国际贸易和风险的演变。

鉴于上述原因,美中经济正在缓慢脱钩。有人担心,如果这种情况持续下去,可能会给中国带来经济压力,并可能引发亚太地区的军事行动。为了避免这种可怕的结果,美国财政部于2023年5月发布了「去风险」作为比「脱钩」更合适的美中关系指导原则。「去风险」一词允许经济关系发生转变,并为这种关系提供了更中立的描述,而不会将这种互动描述为零和游戏。

更重要的是,去风险不仅仅是美国的目标,尽管美国已经颁布了以下措施:关税、对特定中国公司的制裁、限制对中国出口先进技术和零部件、印太经济框架(IPEF)、澳大利亚、英国和美国安全同盟(AUKUS)、芯片和科学法案(CHIPS1 and Science Act)、CHIP 4 联盟、美日韩三边峰会等。对于中国来说,尤其是在冲突局势中,依赖西方提供关键技术、价值链零部件,以及使用美元进行国际贸易和金融会带来风险。因此,中国也在寻求去风险战略,以减少对美国技术和以美元为中心的金融体系(包括 SWIFT 支付机制)的依赖。

过去六个月,美国和中国经济的发展轨迹出现了分歧。在一些经济学家持续发出经济衰退警告的情况下,美国经济持续增长,就业数据也没有显示出衰退的迹象。 2023/2024 年美国利率将如何演变?人们应该为 2024 年美国经济衰退做好准备吗?中国经济持续面临一个又一个挑战。中国官方数据显示经济增长急剧放缓—「增长衰退」。这是否掩盖了实际的衰退?中国当前的房地产市场问题是否与90年代的日本类似,导致中国开始经历「失落的十年」,甚至更久?中国是否会遇到自己的「雷曼时刻」,重蹈美国2008年的金融危机?我们的报告深入探讨了这些迫切的问题。

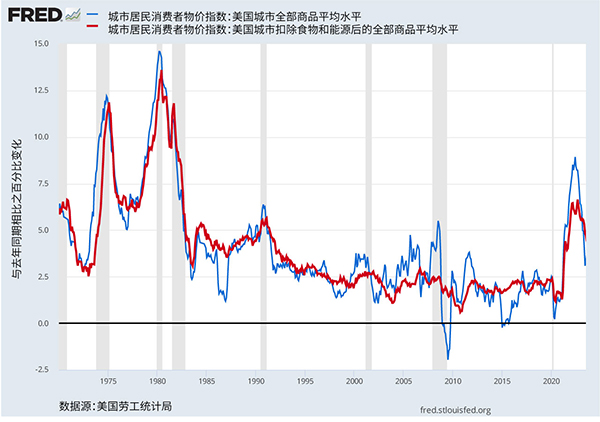

为了对抗通货膨胀,美联储迅速调高联邦基金利率,从 2022 年 3 月的 0% 提高到 2023 年 7 月的 5.3%(图一)。目前的利率与经济大萧条前的水平相若。总体通货膨胀率(图二)从 2022 年 6 月的 8.9% 大幅下降至 2023 年 7 月的 3.3%。但核心通货膨胀率仍处于较高水平——4.7%。

随着利率上涨和收益率曲线持续倒挂,我们越来越担心经济衰退的可能性。然而,过去一年的就业统计数据并没有显示出这样的迹象。过去六个月,非农业就业职位平均每月增加 19 万份。失业率保持在较低水平,职位空缺达到显著的高位,例如去年 7 月有 880 万个职位空缺。此外,占 GDP 需求三分之二的实际个人消费支出继续强劲上升(图三)。

尽管 10 年期国债利率攀升至 4.3%(2008 年以来的最高水平),30 年期抵押贷款利率达到 7.1%(2002 年以来的最高水平),但房地产市场仍然保持弹性。标准普尔/凯斯希勒 (S&P/Case-Shiller) 的房价指数在 2023 年 1 月开始反弹,继 2022 年 6 月的高点后,20 大主要城市指数下跌了5%,而全国指数则下跌了3%。 新屋销售及新屋动工经过一些小幅调整后,近几个月开始趋于稳定。为什么不断上升的利率并没有导致房地产市场进一步下滑呢?

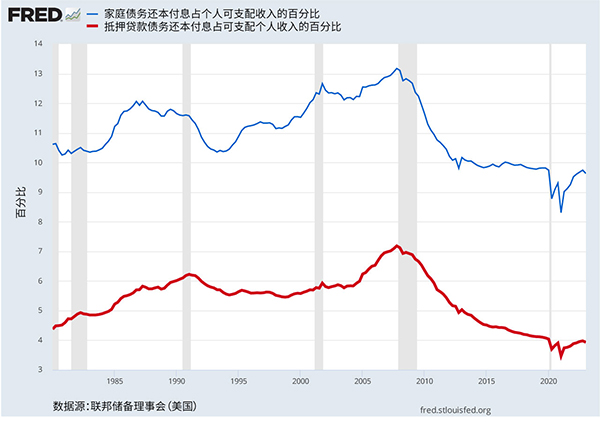

首先,正如我们之前的报告中提到,过去十年住宅房地产并没有出现严重的过度投资或过度借贷。因此,在高利率和抵押贷款利率的情况下,房地产市场的基本面为价格和供应的稳定提供了支持。图四显示了家庭债务和抵押贷款还本付息占个人可支配收入的百分比。与2008年金融危机前的三年相反,美国家庭目前的债务负担相对较低。这在一定程度上是房地产泡沫爆破和随后的 2008 年金融危机的惨痛教训中得出的谨慎态度所造成的。

这是否意味着美国在通膨率下降,但失业率并未大幅上升的情况下,实现了软着陆?尽管 2024 年的增长预计将疲弱,但这种情况似乎越来越明显。在2023 年8 月的杰克逊霍尔(Jackson Hole)经济研讨会上,美联储主席杰罗姆·鲍威尔(Jerome Powell)表示:“我们准备在适当的情况下进一步加息,并打算将政策保持在紧缩性水平,直到我们有信心通货膨胀持续往我们的目标下降。”美联储认同通膨率仍然很高,而且上述数据表明经济并未如预期降温。从本质上而言,紧缩性货币政策将持续下去,甚至增加,直到实现 2% 的通膨率目标。当然,政策制定者不受这一声明的约束,通膨率的持续下降可能会导致来年金融政策变得宽松一些。

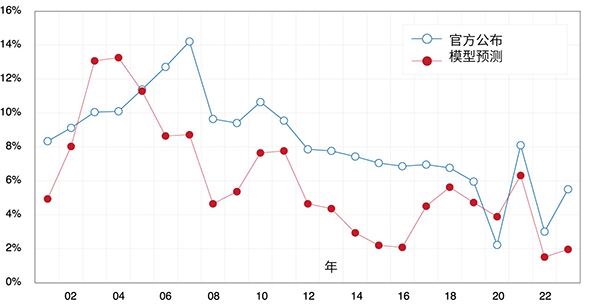

根据国家统计局 (NBS) 的数据,2023 年上半年中国 GDP 比 2022 年同期增长了 5.5%。鉴于中国严格的COVID-19“清零”政策导致 2022 年基数较低,华尔街预计中国将在疫情后出现繁荣,并在中国放弃封锁措施后实现更快的增长。官方统计数据的可信度和准确性引发了质疑。加州大学洛杉矶分校安德森预测中心(UCLA Anderson Forecast)开发了一种替代模型来评估中国的 GDP 增长2。该模型考虑了四个关键变量的年增长率。 以2023 年前六个月为例,这四个关键变量的年增长率分别是:能源消耗量为 4.4%、二氧化碳排放量为 3.6%、贸易总额(进出口总额)为 -6%以及房价增长率为 -20%。根据模型预测结果,中国2023年上半年GDP增长率预计为1.8%,远低于中国官方预测。

图五展示了我们的模型对中国历史 GDP 的估计(红线)以及国家统计局官方数据(蓝线)之间的比较。显然,与官方统计数据相比,我们的估计增长率始终较低。值得注意的是,我们的计算考虑了 2023 年中国房价增长率为 -20%。这一假设源于中国房地产行业面临的无数挑战,包括与最大开发商恒大和碧桂园相关的问题。然而,如果我们假设中国官方70个城市的平均增长率3为 -1%,我们的模型预测中国的GDP增长率为3.7%。以对中国房地产市场较悲观的观点来说,若假设房价增长率为 -50%,我们的模型估算GDP增长率为 -0.9%。换句话说,中国可能已经陷入了经济衰退。中国房地产市场困境的一个明显指标是美国和中国具有代表性的房地产交易所买卖基金 (ETF) 的表现。 2021年1月至2023年8月期间,Vanguard美国房地产ETF(VNQ)上涨了10%,而MSCI中国房地产ETF(CHIR)则下跌了56%。

图五显示了中国 GDP 增长率的下降轨迹,正如官方统计数据和我们的模型估计所反映的那样。随着国家变得更加富裕,增长率放缓的情况并非罕见。然而,中国多年来的积极投资,特别是房地产领域,导致了投资过度和经济失衡。结果造成了巨大的房地产泡沫和飙升的债务。国际清算银行(BIS)估计4,2022 年第四季度中国非金融产业债务总额达到了 GDP 的 297%,相对于 G20 的 249%。随着房地产泡沫的爆破,巨额债务将在未来十年甚至更长时间内给中国经济带来压力。一些分析员认为,中国可能会仿效日本 1990 年代和 2000 年代的“失落的十年”,并指出两国泡沫经济的原因和影响有相似之处。

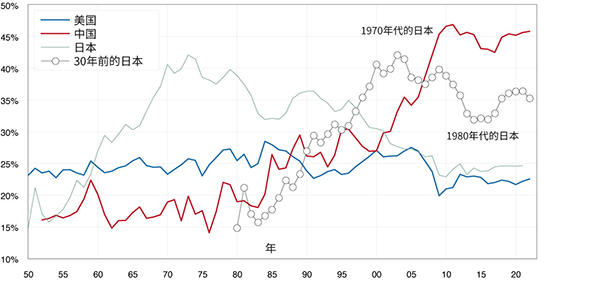

图六显示了美国、中国和日本的投资(固定资本形成总额)占 GDP 的百分比。尽管房地产、基础设施和工厂的投资占经济总量的平均水平徘徊在23%左右,但过去20年中国的投资占GDP的比重一直保持在30%以上。这种不成比例的投资会导致资源分配不当、回报减少甚至负回报以及债务不断增加。这种模式反映了日本在1970 年代和 1980 年代的经历,随后随着泡沫爆破,日本经历了“失落的十年”。我们用带圆圈的线来展示 1970 年代和 1980 年代日本的投资热潮与中国 2000 年代和 2010 年代的投资热潮的相似之处。

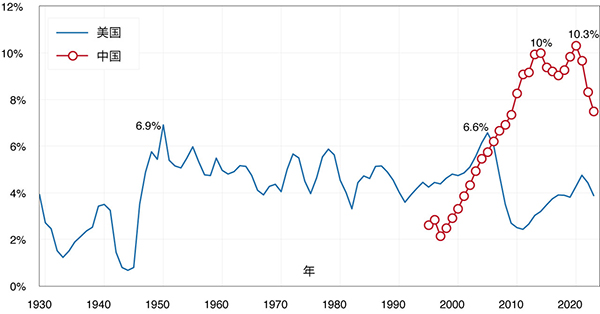

图七说明了中国房地产泡沫的严重程度。该图显示了美国和中国的年度直接住宅投资占 GDP 的百分比,数据为 1995 年后的可用数据。经济大萧条和第二次世界大战期间,美国的住房投资不到 2%。平均而言,过去一个世纪美国的住房投资平均约占其 GDP 的 4.5%。只有两次超过 6%:一次是在 1950 年,达到 6.9%;另一次是在 2004至2006 年,在房地产市场崩盘之前达到峰值 6.6%。尽管美国和中国的房地产市场存在明显差异,例如在城市化方面,但我们将6%作为房地产泡沫化的指标阈值。按此衡量,中国房地产市场自2006年以来,已出现过度投资。

为了了解中国建筑热潮的规模,我们将其与美国的年平均建筑面积进行比较:约 40 亿平方英尺(10 亿平方英尺商业建筑和 30 亿平方英尺住宅建筑)。自2007年以来,中国的建筑面积每年都超过200亿平方英尺,而从2013年起,这一数字每年都超过400亿平方英尺。2022 年,除了竣工面积 436 亿平方英尺外,还有惊人的 1,680 亿平方英尺仍在兴建中。值得注意的是,在图六中,2006年也是其投资占GDP比重超过35%的一年。与美国和日本的历史相似,严重的房地产泡沫通常会伴随着同样严重的房地产低迷。这表明中国的房地产市场可能会面临长达二十年的衰退。因此,有理由认为,中国在应对大规模过度投资和债务问题时,正在进入长期停滞期,甚至更糟。

请注意,由于北京政府的严格控制,中国发生“雷曼时刻”(全面金融崩盘和危机)的可能性相对较低。与房地产泡沫相关的被视为“大到不能倒”或“联系太紧密到不能倒”的实体,无论是开发商、贷方还是银行,都可能在之后数年获得不同程度的支持、进行重组或被挽救。

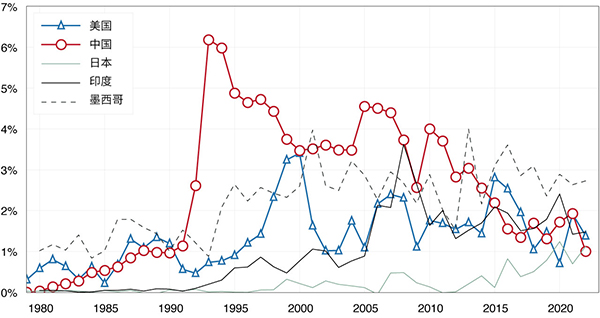

在本报告的开头,我们讨论了美中“脱钩”的背景以及最近转向“去风险化”的转变。本节提供了一些证据来支持这些观察结果。外商直接投资(FDI)代表跨国公司对一国经济增长、市场潜力和生产能力的信心。 2022年,美国FDI净流入达3,520亿美元,成为最大的接受国。中国以1,800亿美元位居第二。然而,在评估 FDI 净流入占 GDP 的百分比时,中国的下降趋势在其他国家中并不明显(图八)。 2022年,中国FDI净流入占GDP的比重(1%)落后于其他主要经济体。这可归因于劳动力成本上升、经济放缓以及在该国开展业务的风险增加。美国商务部部长雷蒙多在2023 年8 月访华期间警告说,由于企业突击搜查、不明原因罚款、不可预测的法规和官方行为以及不公平的竞争环境等不断恶化的情况,美国企业可能会停止在华投资。

基于我们之前关于重塑全球供应链和摆脱以中国为中心的模式讨论,自 2018 年以来,美国从中国进口的商品份额明显下降5。2023 年的最新数据进一步凸显了这个趋势。

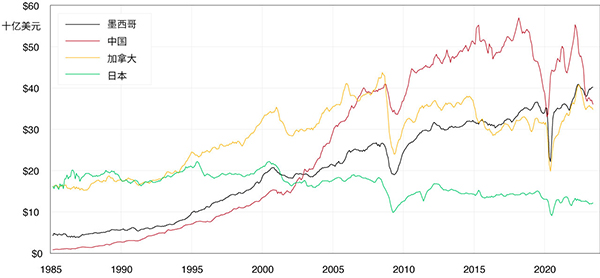

图九显示了美国每月从重要贸易伙伴进口的实际商品6。 2008年10月至2022年11月,中国是美国商品进口的主要来源地。自此,墨西哥成为美国最大的进口伙伴。墨西哥的近岸外包是由早期的美国-墨西哥-加拿大协议 (USMCA)、最近的 CHIPS 法案和降低通货膨胀法案 (IRA) 推动的,这些都刺激了北美的制造业。

鉴于我们对中国经济放缓的预测——由于房地产困境和供应链重塑,中国经济可能已经陷入衰退,并随后陷入二十年的停滞——这将如何影响全球经济?虽然我们将在未来的报告中讨论外国直接投资和外国证券投资对中国的影响,但本期将关注货物贸易的影响,特别是对于主要向中国出口的经济体。如果一个国家的经济增长严重依赖对中国的商品出口,那么中国经济放缓必定会抑制该国的出口和更广泛的经济增长潜力。

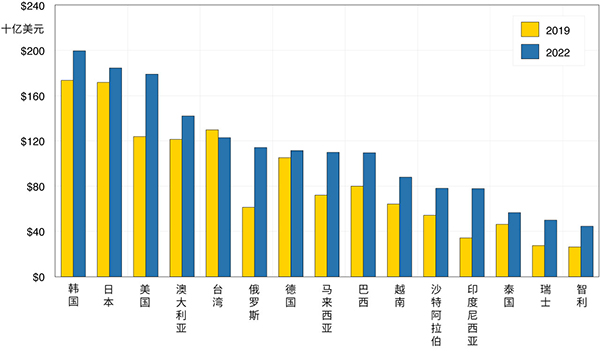

图十显示了2019年和2022年前15个出口经济体对中国的名义货物出口。2022年,韩国以2,000亿美元的出口额领先,其次是日本的1,840亿美元、美国的1,790亿美元、澳大利亚的1,420亿美元、台湾地区的1,230亿美元以及俄罗斯的1,140亿美元。其中,韩国、日本和台湾地区向中国出口电子、计算机和半导体零部件,进行进一步组装和加工。澳大利亚出口工业和农业商品,俄罗斯和沙特阿拉伯是主要能源出口商,而美国则出口多种商品,包括飞机。

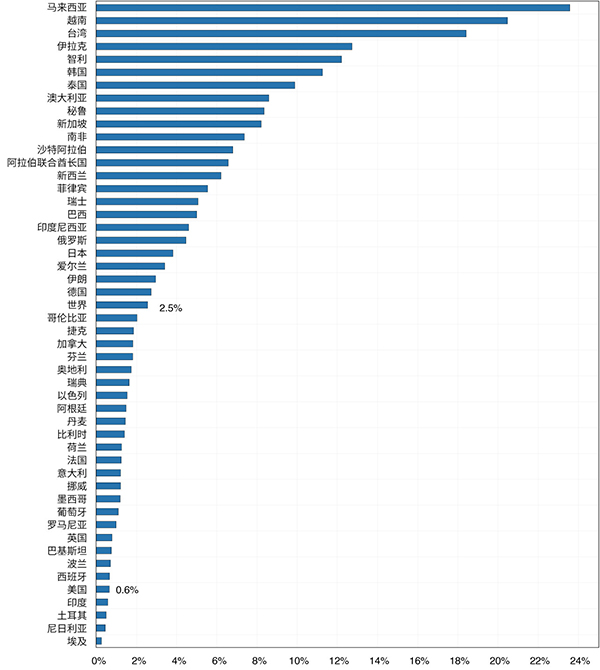

虽然图十提供了主要出口商对中国出口总额的概况,但它并没有揭示由于经济规模不同而对每个出口商经济的影响。为了更清楚地衡量这种影响,我们考虑2019年和2022年出口到中国的平均货物占出口商平均GDP的百分比,并将此比例视为每个经济体对中国贸易风险曝露的晴雨表。图十一研究了全球 50 个最大的经济体,并根据这个风险曝露指标对它们进行了排名。这种风险的分布很不均匀。马来西亚以 24% 的风险位居榜首,其次是越南(20%)、台湾(18%)、伊拉克(13%)和智利(12%)。全球平均水平为2.5%。相比之下,美国对中国的货物出口总额仅占其GDP的0.6%。因此,美国经济受到中国经济放缓或衰退的影响要小得多。

对于向中国出口商品以进行主要加工和组装(然后运往全球)的经济体来说,可以通过供应链多元化来降低出口风险。这不仅减少了对不稳定的中国经济的依赖,还增强了供应链的弹性,并减少了国家安全风险,特别是在计算、通讯和半导体等行业。图十显示台湾已经开始做出这些调整。随着美国主导的去风险政策,日本和韩国等国家可能会对这些政策进行调整。

这是美中经济关系发生变化的重要时期。脱离接触六年后,两国正在讨论寻找未来合作的领域。中国经济缓慢甚至负增长将在这些谈判中增加北京方面的压力,同时增加地缘政治风险。尽管美国制造商正在重塑供应链,特别是对美国经济和安全重要的产品,但从中国进口的绝大多数都是消费品,而且这些产品将继续流动。中国对美国商品需求的减少虽然对这些出口商很重要,但幅度很小,不应对美国经济增长产生重大影响。事实上,波音恢复向中国航空公司出口飞机可以大大减轻影响。

在国泰银行赞助出版的《美中经济报告2022》中,加州大学洛杉矶分校安德森经济预测中心(预测中心)提供他们对美中这两大世界经济体的当前与未来的分析及观点。

逾65年以来,预测中心一直是分析美国和加州经济的领先的独立经济预测机构。年度报告及定期更新侧重于影响美中之间投资行为与资金流动的相关事件。

本报告中的预测性陈述,是来自预测中心根据当时可获得的资讯,对美国及中国当前及未来经济状况的分析及观点。这些预测乃考虑到业界趋势与其他因素所作出的,且包含了风险、变数与不确定性。此资讯以概述方式呈现,并未宣称资讯完整。本报告中的资讯不应被视为采取特定行动的意见或建议,且并不考虑任何特定业务目标、财务状况或需求。

在此提醒读者不要过度依赖前瞻性陈述。报告发表后,预测中心不负责公开发表对这些前瞻性陈述的任何修订结果。尽管已谨慎准备预测资讯,实际结果可能会有正面或负面的实质性差异。预测与假设范例可能因预测中心控制以外的不确定性与偶发事件受到影响。

Jerry Nickelsburg在2006年时加入加州大学洛杉矶分校的安德森管理学院及安德森预测中心。自2017年起出任安德森预测中心总监。他也在工商管理硕士课程中教授经济学,关注企业预测与亚洲经济。他拥有明尼苏达大学的经济博士学位,并曾就读于维吉尼亚军校以及乔治华盛顿大学。他在经济学与公共政策有关的言论获广泛发表及引用。

William Yu在2011年以经济学家的身份加入加州大学洛杉矶分校安德森预测中心。他在预测中心主要负责的领域包括经济建模、预测与洛杉矶经济。同时也从事中国经济以及其与美国经济的关系研究与预测。他的研究主轴包括诸如时间序列计量经济学、数据分析、股票、债券、房地产与商品价格动态、人力资本与创新等广泛的经济金融问题。