| 下載此報告 | |

| 回看講座中文版視頻 |

全球界經濟正步入其調適21世紀新經濟格局的第二年,並持續承受一波波的經濟衝擊。2025年的主軸是關稅震盪,預計今年仍將持續出現更多關稅政策變動。而2026年,則正逐漸成為能源與大宗商品衝擊之年,進一步重塑美國、中國及全球的經濟樣貌。1月,美國的軍事行動推翻了委內瑞拉總統,使該國石油銷售從中國與古巴轉向他處。2月,美國發動「史詩狂怒行動」(Operation Epic Fury),對伊朗領導層與軍事基礎設施發動襲擊,意圖摧毀其核武能力。此次衝突的後果,是石油、石腦油與天然氣在全球市場的供應量大幅減少,使這些製造業、運輸業與農業不可或缺的關鍵原料的價格急速攀升。此外,過境霍爾木茲海峽的油輪持續面臨威脅。目前,這場伊朗衝突將如何收場,或霍爾木茲海峽的正常航運何時恢復,都難以預測。讀者閱讀本報告時,衝突或許已告終結。然而,其對大宗商品價格的影響,在敵對行動停止後仍將持續一段時間。在本報告中,我們首先評估此次全球石油供應鏈中斷的規模,再分別闡述美國與中國的經濟展望。

儘管供應鏈已遭擾動,美中兩國的經濟關係似乎正朝謹慎的務實主義轉向。雖然委內瑞拉與伊朗均與北京關係密切,但中國對美國近期行動的回應相對克制,顯示其有意避免與華盛頓發生更大規模的正面衝突。這種克制可能反映了中國國內經濟疲弱,以及其在貿易和技術領域仍持續承受美國壓力的處境。近期報導顯示,儘管戰略互信持續缺失,雙方仍有意維持高層往來。在此背景下,川普總統預計將於5月14日訪問北京,出席為期兩天的美中峰會,充分彰顯雙方在深層結構性緊張局勢下,仍致力於維護一定程度穩定的共同意願。目前,兩國似乎都在爭取時間:中國積極強化在人工智慧與半導體領域的自主能力,而美國則致力於降低對稀土及其他關鍵原料的依賴風險,並建立更安全的供應鏈。這很可能不是真正的和解,而是長期戰略競爭與博弈格局下的短期穩定。

2025年,每日約有2,090萬桶的原油與石油液體經由霍爾木茲海峽通行,占全球石油總供應量(每日1億440萬桶)的約20%。衝突爆發後,每日通過該海峽的船隻數量僅約為平日的10%,仍在通行的原油量降至不足200萬桶/日。所幸,阿聯酋有一條繞過該海峽、直通阿曼灣的管道,輸送能力約為150萬桶/日。沙烏地阿拉伯亦有通往紅海揚布港(Yanbu)的東西輸油管道(East-West Pipeline)。據新聞報導,目前已有約500萬桶/日的石油改道通過紅海,相當於沙烏地阿拉伯正常情況下經霍爾木茲海峽出口量(約600萬桶/日)的80%。儘管如此,石油供應的淨減少量仍約達每日1,200萬桶。隨著美國於4月13日開始封鎖霍爾木茲海峽,來自波斯灣國家的日供應缺口維持不變,但伊朗石油亦從此無法出口。受此重大中斷影響,西德克薩斯中間基原油(WTI crude oil)現貨均價從2月的約每桶65美元攀升至3月的91美元,並於4月初創下每桶114美元的單日高點。目前,油價在85至120美元之間波動,具體走勢取決於市場參與者對衝突後續走向、以及石油生產商與運輸商增產出口能力的預判。

值得注意的是,美國是2025年全球最大的石油生產國,日產量達1,360萬桶。由於美國的石油日需求量為2,060萬桶,加上自加拿大和墨西哥的進口,美國對波斯灣石油並無直接依賴。然而,由於原油是全球化交易的大宗商品,其價格由全球供需所決定。因此,美國民眾目前正面臨更高的汽油價格,以及航空票價等相關成本上漲的壓力。與此同時,美國石油生產商則受益於更高的油價、更豐厚的利潤,以及不斷增長的出口需求。

此次油價衝擊將對美國經濟產生怎樣的影響?圖一呈現了自1970年代以來的西德克薩斯中間基原油(WTI)月度平均現貨價格。2026年3月的最新一次油價漲幅約為45%。相比之下,1973至74年第一次石油危機期間油價上漲約210%,1979年第二次石油危機上漲約140%,1990至91年第一次波斯灣戰爭期間上漲約90%。上述三次衝擊均伴隨並在一定程度上促成了經濟衰退。然而,我們認為,此次中東衝突引發衰退的可能性相對較低,原因有以下幾點。

首先,本次油價漲幅相對較小。其次,市場預期此次衝擊為暫時性的,一旦衝突結束,油價可能回歸正常。從這個角度來看,本次情況與1990至91年的油價衝擊更為接近,而非1970年代的衝擊。第三,在過去的石油危機期間,美國對波斯灣石油的依賴程度遠高於現在,因此當時波斯灣石油中斷所帶來的衝擊更為嚴重。

第四,由於技術進步、燃油效率提升以及電動車的普及,美國民眾對汽油的依賴程度已遠不及1970年代。最後,2010年代以來的頁岩革命使美國躍升為全球最大的石油生產國。這意味著美國的石油生產商如今對全球油價的影響力大幅提升,而不僅僅是被動接受價格的一方。圖二呈現了美國的原油工業產量。2010年之前,美國的石油產量長期呈下降趨勢;此後,頁岩開採技術推動了產量的急劇反轉,並帶動產量走上強勁的上升趨勢。

綜合觀察圖一與圖二,可以發現一個有趣的規律。在2014年、2015年及2020年,當油價跌破每桶60美元時,美國石油產量也隨之下降。這表明,美國開發和生產新油的邊際成本平均約在每桶60美元左右。當油價過低時,生產商幾乎沒有擴大產量的動機。相反,當油價上漲時,美國石油產量往往也會隨著更高的利潤誘因而增加。由此,美國的頁岩油生產商透過回應價格變動,有助於穩定石油市場,進而推動油價回歸長期均衡區間(大約每桶60至70美元)。芝加哥商業交易所/紐約商業交易所(CME/NYMEX)的原油期貨價格1也印證了這一趨勢,從2026年5月的每桶92美元,逐漸下滑至2026年12月的76美元,再到2027年12月的70美元。我們的預測則較為保守,預計美國生產商的爬坡期以及波斯灣石油生產商的恢復期都將更長。儘管如此,油價下降的總體走勢方向是相似的。

若WTI油價維持在每桶90美元左右,我們預計美國的石油產量與出口量均將提升。除了提高石油公司利潤外,這也將透過能源生產的增加來支撐美國的國內生產總值(GDP)。總體而言,更高的油價固然會推高通膨和生活成本,從而擠壓家庭消費;但其對美國GDP成長的影響較為複雜,因為美國石油生產商同樣受益於高油價。這種相互抵銷的影響,使得我們在短期預測中下調了GDP和就業成長的幅度,但尚不至於引發衰退。

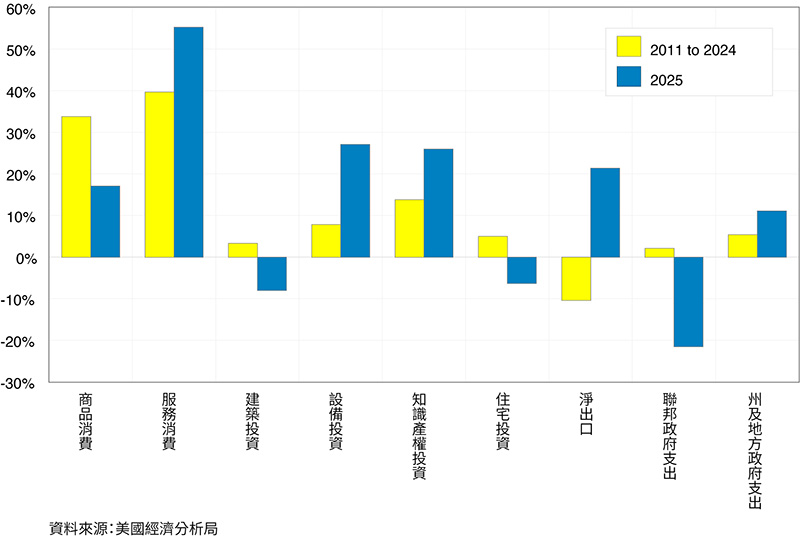

過去一年,儘管美國面臨關稅、聯邦支出削減以及10月份聯邦政府停擺等前所未有的不確定性,美國經濟仍展現出高度韌性。2025年實質GDP成長率(以第四季對第四季計)為2.0%,與2011至2024年均值2.4%相比,仍屬穩健。圖三按支出項目分解了2025年的GDP成長,其中顯現出若干不尋常的結構性轉變。商品消費對GDP成長的貢獻率從34%降至17%,反映出關稅帶來的對進口商品的不確定性。服務消費依然是最大的貢獻來源,占2025年2.0% GDP成長的55%。受不確定性與高利率影響,建築業與住宅投資的貢獻為負。相較之下,設備與知識產權投資的貢獻遠高於2011至2024年期間,主要受AI投資熱潮推動。淨出口亦作出異常積極的貢獻,主要原因是進口在關稅壓力下有所萎縮。

聯邦政府支出對GDP成長構成了明顯拖累,反映出政府縮減聯邦規模的施政目標,以及持續時間較長的政府停擺。值得注意的是,從2025年1月至2026年3月,聯邦政府就業人數已從300萬人降至266萬人,創下1966年以來的最低水準。

展望未來,我們預計AI投資將持續為2026年的經濟成長提供支撐。根據各大科技企業與主要AI公司公開宣布的資本支出計畫,2026年的總投資規模可能達到約6,500億美元,其中包括亞馬遜(Amazon)的2,000億美元、谷歌(Google)的1,800億美元、Meta的1,200億美元、Anthropic的500億美元,以及OpenAI/星際之門計畫(Stargate)的1,000億美元。在這些資料中心投資中,大約有2,500億美元可能用於自台灣和南韓進口的AI晶片。扣除進口部分,國內AI投資的淨額約達4,000億美元,僅此一項便可為2026年的美國GDP貢獻約1.3個百分點的成長。

「史詩狂怒行動」可能使2026年美國聯邦國防支出額外增加約500億美元,用於彈藥補充與相關採購。然而,這筆額外的國防支出仍需獲得國會授權,截至本報告撰寫之時,該批准仍存在不確定性。聯邦政府支出對2026年經濟的拖累程度,將較2025年有所減輕。預計本年度生效的減稅措施將為美國實質GDP額外帶來約0.5個百分點的增長,但前提是汽油與食品價格的上漲不會抵銷這一效益。與2025年稅收法案相關的聯邦支出削減將於2027年生效,屆時聯邦支出將重新成為GDP成長的阻力。

2026年2月20日,最高法院裁定《國際緊急經濟權力法》(IEEPA)不授權實施早期關稅計畫。隨後,川普政府迅速援引1974年《貿易法》第122條,以維持廣泛的貿易談判籌碼。該授權允許政府實施臨時性的全面關稅,初始稅率為10%,有效期最長150天,官方宣稱目的在於解決美國外部失衡問題,同時停止徵收已被宣告無效的IEEPA關稅。

美國官員強調,與主要貿易夥伴的談判將持續進行,政府也正積極致力於維護或修訂與已達成協議的經濟體之間的現有安排。與此同時,美國貿易代表署(USTR)啟動了新的第301條調查,針對主要貿易夥伴的不公平貿易行為,旨在於第122條授權於2026年7月到期前確立更具持久性的關稅制度。第301條關稅要求就不平等貿易行為提供具體說明文件,且所採取的救濟措施必須與具體損害相關聯。這一流程較為繁瑣,須逐國或逐類產品推進,但其結果遠比IEEPA授權下的關稅外交更具可預期性。因此,依據1974年《貿易法》徵收的關稅,對經濟的衝擊應低於迄今為止所經歷的影響。

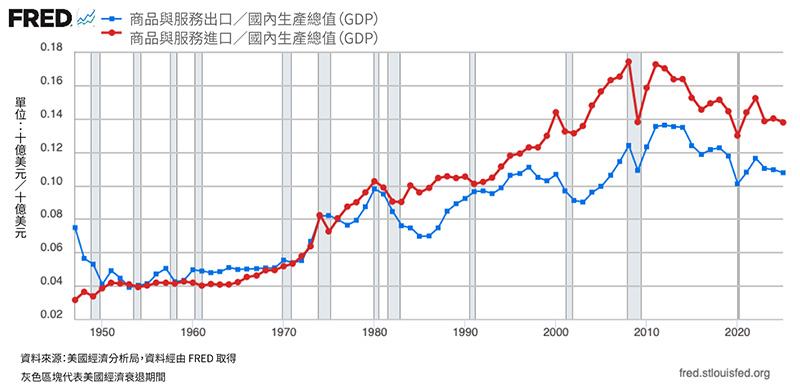

川普的關稅衝擊對國際貿易產生了怎樣的影響?美國商品進口額從2024年的3兆2,660億美元小幅升至2025年的3兆4,260億美元,商品出口額亦從2兆620億美元增至2兆1,850億美元。因此,商品貿易逆差從2024年的1兆2,050億美元微升至2025年的1兆2,310億美元。這表明,關稅並未如政府預期般顯著壓低進口或縮小貿易逆差。儘管如此,商品貿易逆差占GDP的比例從2024年的4.1%小幅下降至2025年的4.0%,顯示有輕微改善。與此同時,商品貿易總額(出口加進口)占GDP的比例在兩年間幾乎保持不變,均為18.2%。換言之,川普的關稅並未對國際貿易或美國的開放程度造成實質性削弱。

納入服務貿易後,同樣的規律得以延續。貿易總額占GDP的比例僅從2024年的25.0%小幅下滑至2025年的24.6%,而整體貿易逆差也從占GDP的3.1%收窄至3.0%,如圖四所示(紅線代表進口占GDP比例,藍線代表出口占GDP比例)。總體而言,國際貿易相對於美國經濟的規模,已大致回落至2000年代初期的水準,預計2026年將維持在該水準附近。這在一定程度上,是因為許多進口至美國的商品在美國國內並無製造能力,同時也與龐大的聯邦赤字及持續擴張的投資密切相關,這兩者均有顯著的外部融資需求。

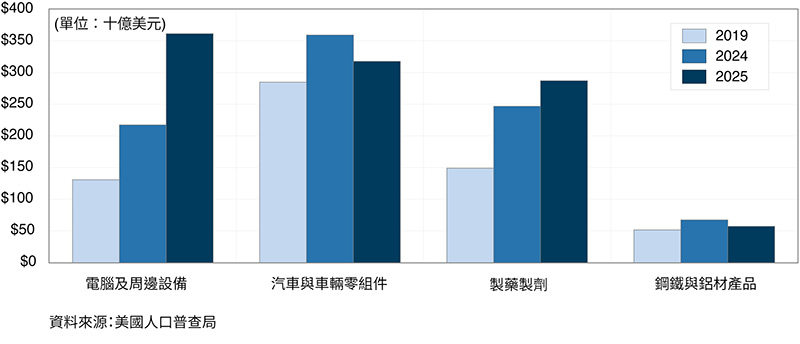

圖五呈現了具有國家安全意義的四類商品(已被或預計將被納入第232條關稅範疇)的美國進口額,以2019年(COVID前基準年)以及2024年和2025年的數據進行對照。電腦及相關周邊設備的進口額大幅攀升,從2019年的1,310億美元增至2024年的2,170億美元,再至2025年的3,620億美元。這一增長並非源於美國民眾購買了更多筆記型電腦,而是因為這類進口中還涵蓋了用於資料中心、內含先進半導體晶片的AI相關設備。2025年,汽車及汽車零組件進口額在第232條25%關稅的影響下,從2024年的3,590億美元下降至3,180億美元。同樣受第232條關稅影響,鋼鐵與鋁材進口額亦從2024年的670億美元下降至570億美元。與此同時,2025年製藥品的進口額有所增加。政府已宣布計畫在國內供應鏈建立起充足的生產能力後,對製藥產品和半導體(包括電腦)徵收第232條關稅。這意味著,隨著時間推移,美國在戰略性重要商品上對外國供應鏈的依賴將逐步降低,但這一調整需要大量新工廠的投資,預計需要數年時間方能完成。

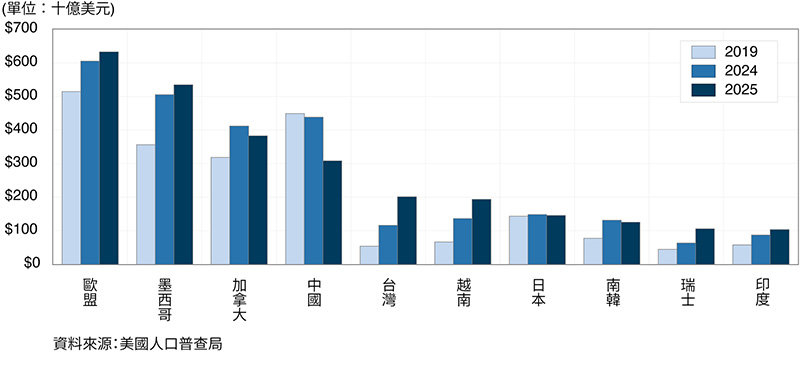

圖六呈現了2019年、2024年及2025年美國自前十大貿易夥伴的商品進口額。其中一個值得關注的貿易夥伴是中國。中國曾是僅次於歐盟的美國最大進口來源地,但現已落至第四位,被歐盟、墨西哥和加拿大超越。這一排名下滑,是因為自2018年以來,中國承受的關稅壓力持續高於其他國家,加上2025年貿易爭端再度升級。與此同時,美國自墨西哥和越南的進口額顯著增加,部分原因是中國製造商將生產線遷移至這些國家,以利用當地較低的勞動成本,以及對美國市場較低的關稅壓力。來自台灣的進口額也大幅攀升,主要由AI熱潮與資料中心投資浪潮所帶動的先進AI晶片及相關設備的旺盛需求所致,如圖五所示。

蘋果公司(Apple)供應鏈日益多元化的趨勢,是這一結構性轉變的典型縮影。蘋果曾在構建中國現代科技生態系統中扮演重要的角色。美國自中國進口的手機金額從2024年的640億美元大幅下降至2025年的390億美元。美國智慧手機進口中來自中國的比例,從2018年的峰值66%降至2024年的57%,再降至2025年的36%。與此同時,印度的占比從2018年的接近0%,攀升至2024年的7%,再升至2025年的21%。手機現已成為美國自印度進口金額最大的商品類別。

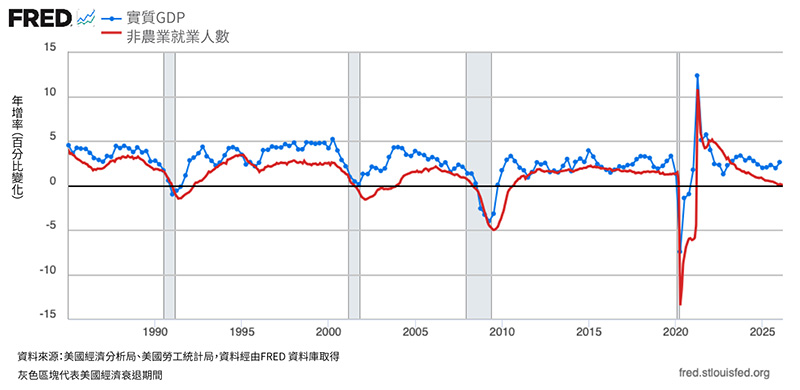

圖七比較了實質GDP與非農就業人數的同比成長率,兩者之差反映的是勞動生產率的成長。過去兩年,這一差距明顯擴大,遠超2010年代的水準。

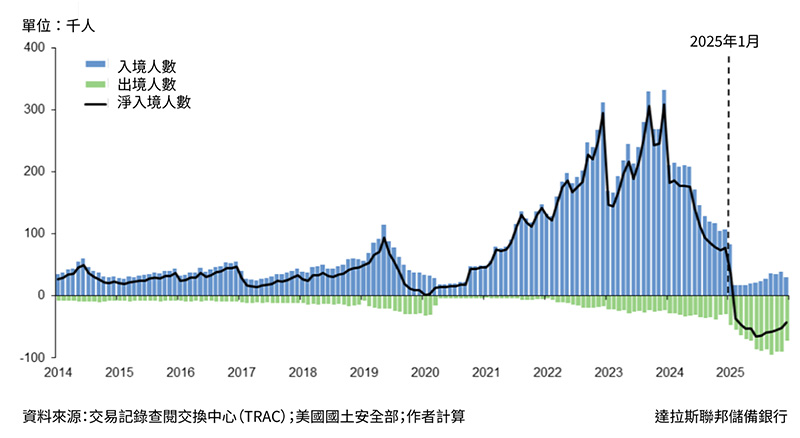

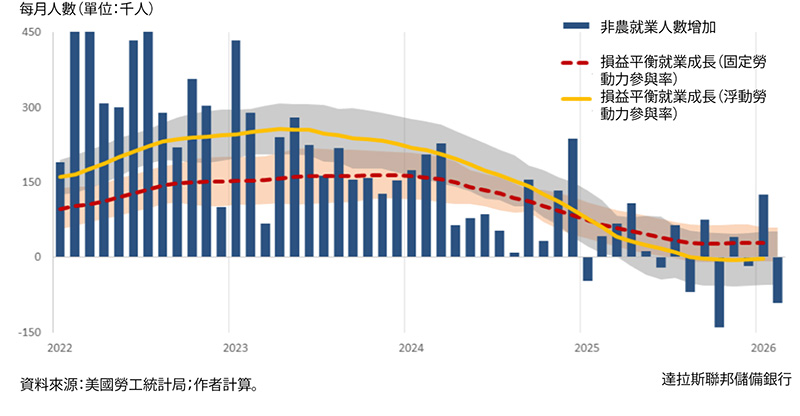

移民政策是其中一個可能的影響因素。達拉斯聯邦儲備銀行(Federal Reserve Bank of Dallas)利用移民法庭數據,發布了自2014年以來未授權移民淨流出的估算數據,如圖八所示。自2025年2月以來,政府的移民政策顯著減少了入境人數並加速了出境人數,導致未授權移民人口首次在該統計序列中出現下降。基於這些數據,達拉斯聯儲估計,近月來維持就業穩定所需的最低就業新增量(損益平衡就業成長)已降至接近零的水準(圖九)。這一情況,加上嬰兒潮世代的持續退休,基本上解釋了當前勞動市場的整體狀況。

總體而言,儘管難以預測下一次地緣政治衝擊,來自2025年的三大不確定性來源—關稅政策、聯邦政府規模縮減,以及移民政策—已大致經過其主要衝擊期,預計在2026年趨於穩定。

外界對AI投資不過是泡沫的疑慮也有所緩解。各大科技公司目前已展現出更清晰的商業化路徑:微軟(Microsoft)於2025年初表示,其AI業務的年化收入已超過130億美元;Alphabet則報告,谷歌雲(Google Cloud)的營收在AI產品的帶動下,於2025年持續強勁增長。Meta的2025年業績亦顯示出強勁的收入成長,表明AI已在提升其廣告業務效率方面初見成效。領先的獨立AI公司也呈現出相同的趨勢。OpenAI的年化收入至2026年2月已突破250億美元,而Anthropic的年化收入至2026年初也達到約90億美元,主要受企業端和程式開發類AI工具強勁需求所驅動。因此,AI與資料中心投資預計將持續成為2026年美國經濟成長的重要支柱。

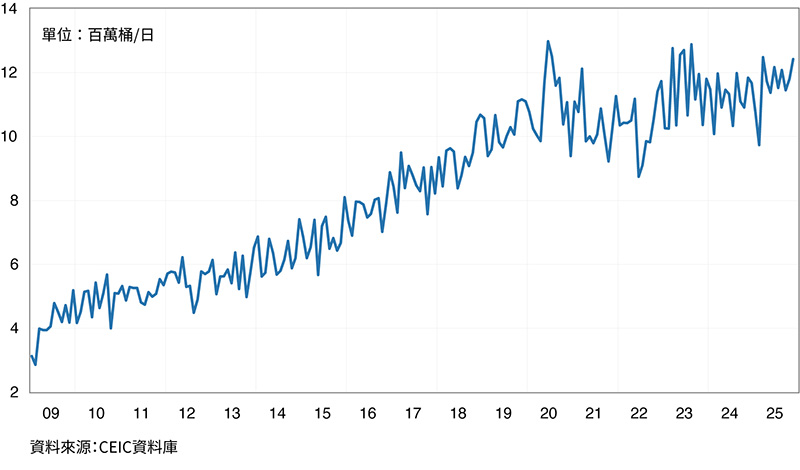

據估計,中國2025年的原油日均需求量約為1,540萬桶,原油進口量約為1,160萬桶/日。圖十顯示,中國的原油進口雖然成長速度有所放緩,但整體趨勢仍呈上升態勢,凸顯了中國對外國石油的高度依賴。2025年第一季,中國透過霍爾木茲海峽進口的原油約為540萬桶/日。換言之,流經該海峽的石油約占中國原油消費量的35%,以及其原油進口量的47%。在2025年的進口總量中,來自伊朗的石油日均約達140萬桶。因此,中國所承受的中東石油供應風險,遠高於美國。儘管如此,中國龐大的石油戰略儲備以及日趨多元化的供應商基礎,為抵禦短期衝擊提供了一定緩衝。值得注意的是,上述分析僅涉及中國的石油消費部分。中國仍是一個以出口為導向的經濟體,全球石油價格上漲會推高向海外市場輸送商品的運輸成本。雖然這部分成本可因中國電動車出口需求增加而有所抵銷,但對家庭而言,通膨的衝擊將侵蝕對中國工廠其他商品的消費需求。因此,中國並非對中東局勢完全免疫—若局勢持續惡化,將推升中國的內部能源成本,並帶來更廣泛的總體經濟風險。

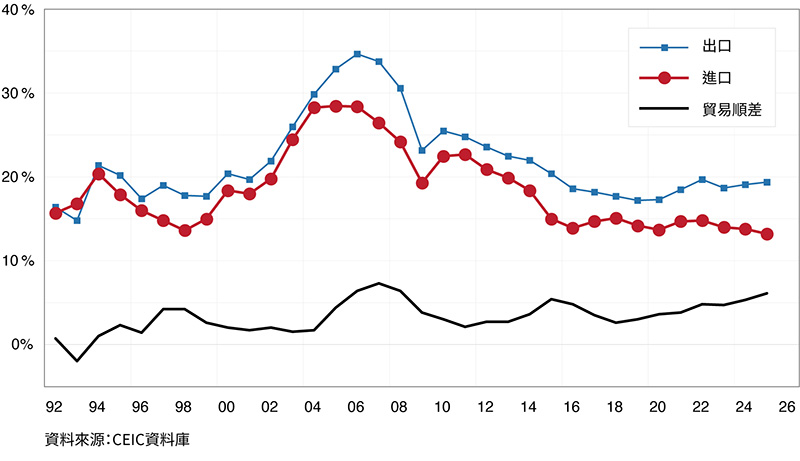

圖十一呈現了中國自1992年以來的商品出口、進口及貿易順差占GDP的比例。儘管隨著經濟規模的擴大,中國貿易總額占GDP的比例已從2006年的峰值有所回落,但其貿易失衡的問題在過去十年間卻持續擴大。商品貿易順差已升至GDP的6.1%,接近2006至2008年間的歷史高點。2025年,中國對全球其他地區的商品貿易順差約達1.2兆美元。在先前的報告中,我們曾深入探討這些持續性的外部失衡問題,而最新數據顯示其幾乎沒有任何改變。中國的政策框架持續支持工業投資,強化生產能力、價格競爭力與出口,同時抑制家庭收入成長與消費,進而削弱進口需求。這些失衡問題已為各貿易夥伴帶來負面外溢效應,並可能進一步加劇貿易緊張局勢。中國的各貿易夥伴對中國激進的出口戰略普遍感到不安。在中國被視為有助於擴大就業的出口戰略,在美國及其他地方卻被視為一種威脅。我們此前在報告中所指出的中國經濟失衡問題依然存在,未有改變。

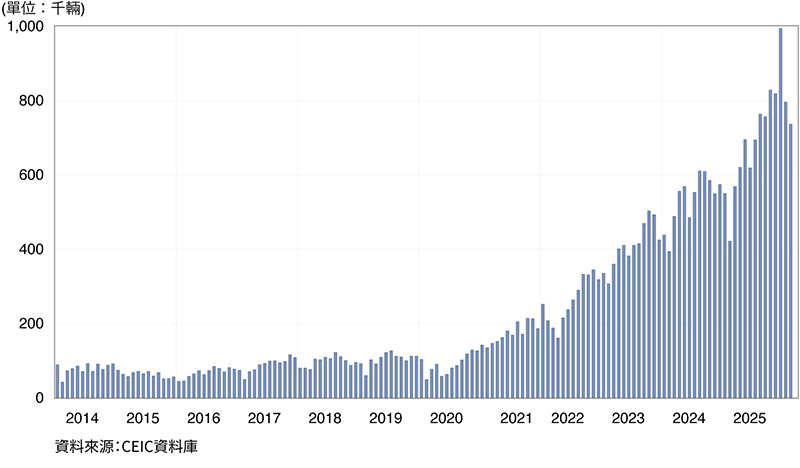

中國汽車產業的飛速崛起,提供了一個鮮明的例證。中國目前已成為全球最大的汽車生產國,2025年共生產約3,400萬輛乘用車與商用車。自2023年起,中國的汽車出口量亦已超越日本,躍居全球第一。圖十二呈現了中國對全球的月度汽車出口量,顯示自2020年以來持續大幅攀升。極具競爭力的定價是這一快速擴張的關鍵驅動力。以阿聯酋市場為例,入門級大眾(Volkswagen)捷達(Jetta)售價約為24,800美元,豐田(Toyota)卡羅拉(Corolla)售價約為20,900美元,現代(Hyundai)伊蘭特(Elantra)售價約為20,400美元,而中國的名爵(MG)5型售價僅約為13,000美元。在如此激進的定價策略下,中國汽車迅速在全球市場攻城略地,也就不足為奇了。

截至2026年初,各主要經濟體已透過徵收關稅、採取貿易防衛措施及其他市場進入限制等方式,回應中國汽車出口的迅速擴張。美國態度最為強硬,對中國電動車加徵100%的關稅,並推出網聯車輛安全規定,實際上已將中國乘用車完全排除在美國市場之外。歐盟則採取更具規則導向的方式,對中國製造的純電動車徵收反補貼稅,同時仍允許在更嚴格條件下進行有限度的市場進入。加拿大和墨西哥亦轉向更具保護性質的方向,加拿大將100%的附加稅改為配額制度,墨西哥則大幅提高對非自由貿易協定國家(包括中國)汽車的關稅。綜合來看,這些回應顯示,主要經濟體日益將中國的汽車出口視為不僅是一般貿易問題,更是一個與產業政策、補貼競爭,乃至某些情況下的國家安全挑戰。

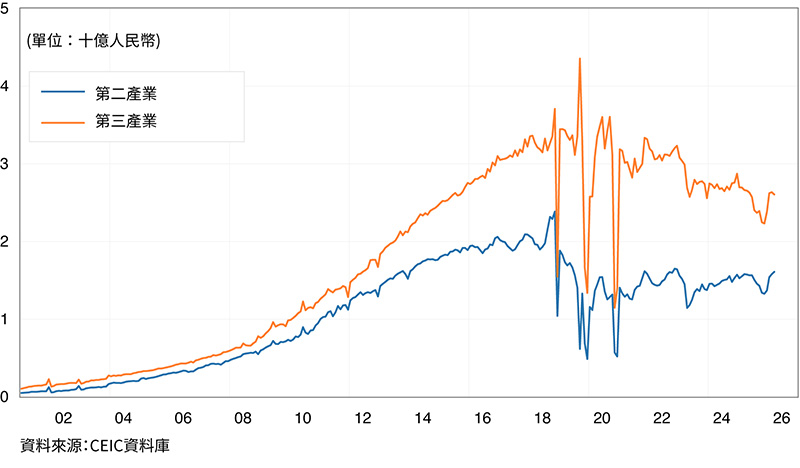

除了外部失衡問題外,與其密切相關的是,中國國內長期存在的過度投資問題,此前報告中已有所闡述。圖十三呈現了中國第二產業(主要為製造業)與第三產業(包括房地產與交通運輸基礎設施)的月度名目固定資產投資數據。第三產業的投資自2022年以來呈現明顯下滑趨勢,這與房地產泡沫破裂密切相關。相比之下,第二產業的投資則維持相對高位,自疫情結束後,在每月15億人民幣附近波動。資產投資總額曾一度占中國GDP的55%(2019年),此後下降至2024年的38%,再降至2025年的35%。這反映出中國在告別以往投資驅動型增長模式方面已取得有意義的進展。儘管如此,中國仍有很長的路要走。相比之下,2025年的美國,儘管各大科技公司在AI與資料中心領域大舉投資,其固定資產投資總額也僅占GDP的18%,約為中國的一半。

這也有助於理解中國「十五五」規劃(2026至2030年)的戰略邏輯。根據中國共產黨於2025年10月通過的建議,「十五五」規劃延續了上一個規劃週期的總體方向,同時更加強調高質量發展、現代化產業體系、擴大內需、科技自立自強,以及國家安全。換言之,北京已認識到,過度依賴房地產、基礎設施投資的舊增長模式已難以為繼。因此,「十五五」規劃旨在將增長動力向更強勁的居民消費轉型,同時透過產業升級、戰略性新興產業、綠色發展與基礎設施完善來持續強化實體經濟。從實際層面來看,「十五五」規劃是北京使中國更具韌性、更高度科技化,以及降低外部壓力的施政藍圖。然而,它同時也暗示,中國告別過度投資的調整步伐將較為緩慢,因為政府實現這些目標,仍高度依賴產業政策與國家引導型投資。「十四五」規劃已表述過同樣的整體目標,但至今尚無有效的政策轉變來實現這些目標。儘管隨著「十五五」規劃進一步細化為政策戰術,這種情況或許有所改變,但北京歷來以極為漸進的方式推行改革,從歷史規律來看,未來數年內,實質性結構轉型難以在短期內發生。

中國經濟在結構上仍存在嚴重失衡。2025年的增長依賴政策刺激與出口支撐,但房地產持續低迷與內需疲弱依然拖累著經濟發展。儘管如此,中國仍具有若干值得關注的優勢:其電力基礎設施完善,有助於支撐AI的快速擴張;在AI領域,中國仍緊跟美國之後;其汽車與機器人產業亦在積極擴張。展望未來,中國的增長預計將以資產負債表衰退的典型形態放緩,在通縮壓力下,同時承受來自貿易緊張局勢,以及外部地緣政治與能源衝擊的下行風險。

伊朗戰爭加速了去全球化的進程。對美國而言,自立自強變得比以往任何時候都更為重要。從產出數據所展現的美國經濟韌性來看,美國經濟已在高度的政策與地緣政治不確定性中實現正增長,預計這一勢頭將持續下去。儘管如此,能源價格上漲將推高通膨,不可避免地制約擴張性貨幣政策的操作空間。對中國而言,伊朗戰爭疊加貿易夥伴對中國激進出口導向增長模式日益強烈的抵制,正對北京施加推行實質性改革的壓力。對美中兩國而言,兩國之間的經濟交鋒議題依然沒有改變,漸進式的脫鉤也在持續推進。這場戰爭的最終結局,以及即將舉行的北京與華盛頓峰會,有望為當前高度不確定的局面提供更明確的方向,令各方得以在未來幾年間,對中美貿易的前景有更清晰的研判。

在國泰銀行贊助出版的《美中經濟報告2022》中,加州大學洛杉磯分校安德森經濟預測中心(預測中心)提供他們對美中這兩大世界經濟體的當前與未來的分析及觀點。

逾65年以來,預測中心一直是分析美國和加州經濟的領先的獨立經濟預測機構。年度報告及定期更新側重於影響美中之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自預測中心根據當時可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃考慮到業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為採取特定行動的意見或建議,且並不考慮任何特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴前瞻性陳述。報告發表後,預測中心不負責公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。