加州大學洛杉磯分校安德森預測中心與國泰銀行最近確立合作關係並合製一系列經濟報告,感謝閣下參閱這一系列的首份報告。在此,我們將論述美國與中國這兩個全球最大經濟體的當前狀況與未來經濟分析與觀點。影響美中關係的原因包含政治、歷史與社會因素;而在本系列報告中,我們將聚焦在闡明美中之間的潛在經濟環境。

這份報告系列誕生於一個既令人振奮卻又動盪的時刻。這是一個川普總統推行「美國優先」,而習近平主席又同時推行「中國夢」的時代。「美國優先」與「中國夢」在某方面相輔相成,卻在其他方面相互抵觸。兩者最近一次的抵觸發生在三月二十二日,當川普總統宣布將以美國貿易代表署第301節徵收關稅,以抵制中國目前某些貿易慣例,而中國則在四月一日在美國進口的128個項目上,將關率提高到25%作為回應。川普政權接著對中國至美國的500億元出口徵收關稅,專門針對「中國夢」的未來科技發展優先事項,而中國則回應以類似幅度的擬議關稅,專門針對「美國優先」議程的優先事項。

我們將在本報告中闡述此貿易緊張局勢的經濟基礎、發生貿易戰爭的可能性,以及若發生戰爭將對兩大經濟體帶來何種影響。我們首先基本列舉雙方正在進行的事項。接著,我們會介紹最重要的潛在衝突點的經濟實況;貿易不平衡、技術轉移與其各自對兩國經濟動機的影響。最後則以關於目前爆發持續貿易戰爭的可能性觀察作為結論。

美中之間的貿易緊張兩大來源包括:(1)兩國之間相對較大的貿易不平衡,以及華盛頓方面認為此現象對美國會造成傷害,以及(2)中國政策在某些行業中要求合資企業,在某些產業中則要求外國技術轉移,以交換進入中國這塊遼闊且充滿潛在利潤的市場。

關於貿易平衡的政治言論皆聚焦在商品貿易,而非商品與服務。商品與服務生產、消費與交易為測量經濟活動的常見且正確方法。然而我們將首先列舉商品交易的資料,以便與本議題的公開辯論接軌。

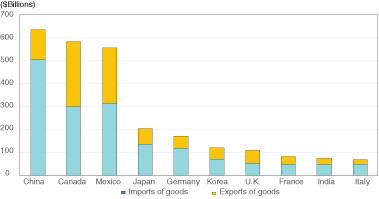

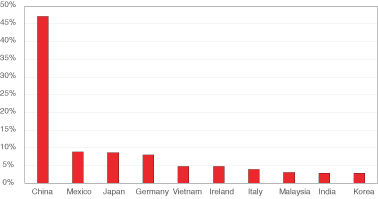

圖表1顯示了美國在2017年的十大商品進口(藍色)及出口(黃色)貿易夥伴。美國最大的貿易夥伴是中國,總交易額達6,360億元,當中進口佔5,060億元,出口佔1,300億元。第二大貿易夥伴則為加拿大,商品進口為5,820億元,出口則為2,820億元。接下來則是另一個北美自由貿易協定會員國墨西哥,總交易額為5,570億元,進口佔3,140億元,出口則為2,430億元。美中之間的商品貿易不平衡與其他國家相比,很明顯地相對較大。圖表2則提供您另一種觀看商品貿易不平衡的方式。該圖表顯示了按國家劃分的商品貿易逆差百分比,除以美國2017 年商品貿易逆差總額(7,960億元)。美國與中國的貿易逆差為 3,750億元,佔美國總貿易逆差的47%,墨西哥與日本的9%居次,而與德國的逆差則為8%。

上述分析著重在商品貿易,忽略了一個重要貿易領域:服務。美國主要為服務生產者。美國有超過三分之二的國民生產總值是透過服務生產而產出,且其構成美國出口中的重要部分。例子包括:好萊塢電影發行與徵收票房收入的國際版稅、來自中國的觀光客及在美國學校的中國學生、觀光業與教育服務的出口,以及微軟與高通公司向國外銷售軟體與授權智慧財產,以及上述服務的出口。上述例子僅是美國所出口眾多服務的其中數項,且美國在此活動中從外國獲得收入。

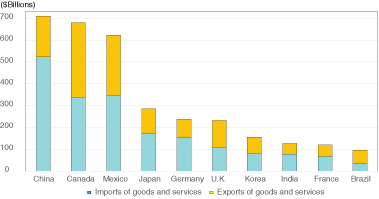

圖表3顯示了美國首十大貿易夥伴的商品與服務進口總額(藍色)與出口(黃色)總額。在貿易不平衡方面,中國的3,370億元的逆差佔據第一位,其次是墨西哥的690億元、德國的680億元以及日本的560億元。請注意,若將商品與服務綜合計算,則美國對加拿大的貿易額則擁有30億元的順差。

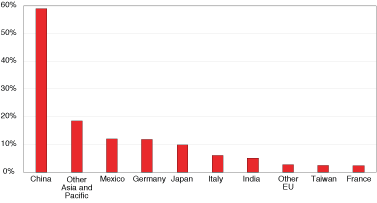

圖表 4 顯示了2017年商品與服務貿易逆差佔美國商品與服務總貿易逆差(5,720億元)的比例最高的首十個國家/地區,上述國家擁有最高商品與服務貿易逆差百分比。透過此計算方法,則中國佔美國總貿易逆差額的59%。

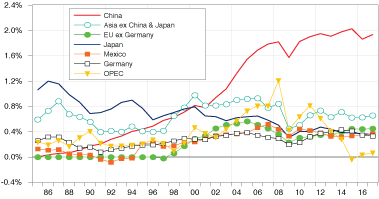

為了提供商品貿易部分的歷史性觀點,圖表5顯示了1985年到2017年之間,部分國家與美國GDP間的貿易逆差。我們可以很明顯地看到與中國的貿易逆差(紅線)自2001年中國加入世界貿易組織起便穩定增加。

有些人可能還記得,在八零年代時美國與日本之間也曾存在過類似的貿易緊張。為加以比較(圖表5),日本與美國的貿易順差在1986年達到美國GDP的1.2%的最高峰,尚且低於目前與中國的1.9%。

也有人認為這種目前深受華盛頓當局喜愛的對等貿易逆差計算方式,可能無法真正反映與中國之間的經濟關係;由於中國進口大量的元件與中間產品,在組裝之後轉而再次出口至美國。最普遍的例子就是Apple iPhone1。估計在一支iPhone 7的220元成本中,組裝成本僅佔5元。如果我們假設所有組裝工作都在中國完成,且所有iPhone的元件都是從其他國家進口,則使用轉移價格為220元的已組裝iPhone單純當作中國對美國的出口,進而宣稱與中國貿易的更大逆差數字,此舉是不適當的。但是,由於中國境內擁有349家Apple供應商,因此這個例子中的數字可能有些誇大了2。Koopman、Wang與Wei(2012)3估計在中國成為世界貿易組織會員國前,中國製造的輸出,其國內含量份額約為50%,且目前已上升到接近 60%。儘管如此,將此分析放置在現代世界複雜的全球供應鍊背景中加以思考,就會顯出其重要性。任何特定關稅成本的降低,都將取決於該關率實施於供應練中的哪一部分,以及供應鍊在世界經濟中的何處運作。

若我們將一個國家中所有商品進口與出口和世界其他國家進行彙整的話,身為世界工廠的中國,在2017年對比世界其他國家擁有最高的商品貿易順差,金額高達4,940億元,其次才是德國的3,010億元。從另一方面來說,美國則是全球商品貿易逆差最高的國家,金額為7,530億元。

經濟學入門課程告訴我們,自由貿易對於參與的國家好處多多,因為這一塊經濟大餅將會日益遽增。因此贏家所獲足以彌補輸家的損失。但事實上贏家與輸家四散在各地,要區分贏家與輸家極其困難,而要讓有獲的一方轉移所獲到另一方,讓雙方都可以進一步提升,又更是難上加難。舉例來說,失去工作的工廠工人理應能從沃爾瑪買家身上獲得補償,因為他們能以極低價格買進商品,但這項補償該如何進行卻仍是難題。儘管曾嘗試透過訓練課程與調整補助等方式作為補償,但是在近來全球化的過程中,贏家並沒有為輸家提供補償,且收入不平等的狀況也日益嚴重。

Leamer(1996)與Wood(1995)則為此提供了更多證據4。國際貿易造成的錯置與不平等問題可能因大量貿易不平衡而加劇。Autor、Dorn與Hanson(2013)5則發現新興的中國進口帶來了更高的失業率、更低的勞動力參與以及在工業與進口相互競爭的地區薪資下降。

Autor、Dorn、Hanson與Majlesi(2017)6發現與中國製造業競爭最激烈的地區傾向選出提倡保護主義貿易政策的政治人物。美國並非唯一一個針對全球化出現此種反應的國家。文獻指出,與中國具有貿易往來的英國地區更傾向支持英國脫歐7,而與低薪資國家有較多貿易往來的法國與德國區域8,也傾向投票給以保護主義為取向的政治人物。這種政治現實則讓川普政權更有可能持續其對中國採取的保護主義政策。

我們要問一個很重要的問題,即貿易不平衡為何存在?最簡單且直接的答案是:當一個國家消費超過了其所生產/賺取的,則將會出現貿易(經常帳)逆差,而當該國家消費少於其生產/賺取的則會產生貿易順差。簡而言之,美國長期貿易逆差的來源在於美國人消費過多,但儲蓄太少,而中國、日本與德國則反其道而行。美國最大的超支者就是聯邦政府。中國與日本將其多餘的美元借給美國,為聯邦政府的財政逆差提供資金,美國納稅人與存款人並不足以提供資金。結果便是對美國政府的外債在去年提高到 7.0%。

這會是一個經濟性問題嗎?Baily與Bosworth(2014)9認為基於各種理由,包括保護美國的製造業基礎等,美國無法負擔GDP 3%以上的持續貿易逆差。也有其他許多人認為只要貿易逆差在GDP方面維持良好,則代表了逆差國獲益。經濟記錄數字好壞參半,且與如何使用逆差融資借款有極大關係。舉例來說,此若投資於基礎建設,則與用於目前消費的貿易逆差所帶來的效益完全不同。

若我們已經知道了原因,且如同「美國優先」平台中所提出的降低經常帳貿易逆差被視為可取的話,則解決方法也就呼之欲出了:美國的公私部門必須降低花費並提高儲蓄。但是目前日益遽增的美國政府逆差卻會將美國的貿易逆差推上另一個方向。

且若中國希望降低其貿易順差,則解決方法是提高消費並減少儲蓄。但是體現了「一帶一路」的「中國夢」卻規劃著中國的鉅額海外投資,必須擁有持續的貿易順差作為資助。

如果儲蓄行為沒有發生變化,整體的貿易不平衡將不會減退;雖然具體政策可以將美國的逆差轉移到其他國家,且將一種類型商品或/與服務轉移成其他種。目前與中國的雙邊貿易緊張局勢,來自於對認為雙邊貿易政策將會降低整體易逆差的看法,這可能會對後者造成影響,且這麼做會將美國逆差從中國轉移至東南亞。

川普政權針對中國實施如此的貿易政策的第二個理由,是基於中國政府收購美國知識財產權的策略而來。從中國的角度來看,中國是一個新興國家,需要現代技術來趕上先進國家的腳步。此概念已編入了其「中國製造2025」倡議中。為此,中國一直取得西方技術知識,同時為在中國經營的美國與歐洲公司設置障礙。因此,中國公司學會了如何使用這種轉移過來的技術,在其國內市場中免於競爭地持續成長。華盛頓當局將這種非關稅壁壘視作為在國際貿易舞台上,提供了一個不公平的貿易競爭擂台範圍。

此外,對於中國不斷透過收購美國公司來取得尖端技術,同時阻礙其他美國公司在中國參與類似技術的競爭,美國方面的擔憂日益加增。美國外國投資委員會在最近拒絕了博通收購高通公司的提議便是絕佳的例證。美國外國投資委員會對該收購表示擔憂,認為此項收購可能會幫助中國公司華為在無線通訊市場中主宰5G技術。

國家安全問題當然也促使了中國在美國的外商直接投資政策制訂,以及中國針對於中國營運的美國公司的中國雇用規則。但是,純粹的經濟原理卻沒有這麼清楚明白。但是就政策問題而言,一方面美國反對限制性非關稅壁壘,另一方面中國卻認為限制性非關稅壁壘在讓中國成為已開發現代國家的道路上有絕對的必要。此矛盾很可能持續在此議題上帶來貿易緊張。

為繼續追求目前所制訂的「美國優先」,美國將持續採取談判姿態,在外商直接投資與技術轉移上採取關稅與限制。而為繼續追求目前所制訂的「中國夢」,中國將持續提倡國際自由貿易協定,同時採取關稅與非關稅政策來保護並培植國內產業。這兩項政策彼此直接衝突。懸而未決的問題則是這兩個國家是否能找到足夠的共通妥協基礎。而最新的加州大學洛杉磯分校安德森預測認為,兩國將會找到妥協點。截至本文撰寫時,侵略性的姿態與和談的建議都正在醞釀當中。事實上,至今為止的其他兩項貿易協議談判,即南韓與北美自由貿易協定會員國,以及對鋼與鋁關稅的例外則暗示著情況將會如此發展。然而,兩國經濟目標的相互不兼容性意味著出現全面持久性貿易戰爭的風險,而貿易戰爭的經濟歷史告訴了我們,這對兩國來說都將帶來巨大的負面影響。國泰銀行與加州大學洛杉磯分校安德森預測中心會在未來的美中經濟關係報告,繼續為您講述有關政策的經濟原因及影響。

國泰銀行(Cathay Bank)與加州大學洛杉磯分校安德森經濟預測中心(UCLA Anderson Forecast)日前合作編寫了《中美經濟報告》。報告中,預測中心的學者們將會分析與討論他們對於世界上頭兩大經濟體當前與未來的看法。

加州大學洛杉磯分校安德森經濟預測中心成立65年以來,持續提供關於美國與加利福尼亞州經濟的分析報告。其在領域內長期處於領先的地位,而日後所發行的年度經濟報告和季度專欄將側重於影響美國和中國之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自加州大學洛杉磯分校安德森預測中心根據目前可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃依據業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為針對您或您的企業採取特定行動的意見或建議,且並不考慮您的特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴本報告中的前瞻性陳述。加州大學洛杉磯分校安德森預測中心不負責在本報告日期後,針對非預期事件或情況公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因加州大學洛杉磯分校安德森預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。