今年伊始,中美經貿關係已受到兩大事件影響,分別為2020年1月於武漢所爆發的新冠肺炎與第一階段貿易協議的簽署。因為疫情,大量的工廠停工並延長了工人假期,導致中美雙方供應鏈產能的下降。目前新冠肺炎已全面升級為全球性流行病(Pandemic)。為了有效控制病情的擴散,各國相繼祭出隔離檢疫的政策。這勢必會對中美之間人員與貨物的流通產生一段時間的影響。就目前的狀況來看,疫情所造成的負面影響與連帶的美國經濟衰退遠大於兩國簽署第一階段貿易協議之後貿易增加會帶來的好處。我們相信2020一整年都會維持這個情況。

就疫情的發展情況來看,未來存在很高的不確定性,也就是說我們或許仍在爆發的初期階段,疫情巔峰根本還未到來。目前已有許多國家如美國與中國發佈旅遊禁令,多家航空公司也決定停飛跨太平洋與國內的航班。在中國,除了湖北以外的工廠在二月停工後,將陸續在3月底前復工。而在美國,企業與休閒場所停止了營業;5月之前,學校與表演也都停課、取消了。「維持社交距離(social distancing)」打亂了所有人的日常生活。我們可以很肯定地說新冠肺炎會嚴重打擊中美雙方的經濟,造成生產與消費的停滯以及觀光與運輸業的損失。目前,UCLA安德森預測中心已著手開始預測本月美國經濟大衰退與民眾失業的情況。未來幾週,我們將會持續追蹤相關進展與蒐集更多資料並提供更多的分析報告。

2020年1月15日,作為世界上前兩大的經濟體,美國與中國終於簽署了一份貿易協議,長達兩年的貿易衝突終於告了一個段落。雖然此次簽署的協議僅為解決衝突的第一階段,整份94頁的文件中所討論的深度與廣度皆超乎美國公眾的預期。文件中一共涵蓋了知識產權、技術移轉、食品與農產品、金融服務、總體經濟政策與匯率、擴大貿易、雙邊評估與爭端解決等七大主題。若美國與中國皆遵循美方詮釋下的規則進行貿易,這份協議的簽署將成為兩國經貿關係中的一大里程碑,標記了穩定經貿的到來。然而,若華府認為中國在貿易時並沒有遵循相關規定,原本和諧的關係可能隨時回到貿易戰的狀態。在審視目前的協議後,我們發現其中存有可能造成雙方詮釋不一致的地方。舉例來說,6.2.4條與6.2.7條關於擴大貿易的相關規定即是一處。根據這兩條規定,美國必須對各類產品採取同樣的態度,也就是說若中國提出購買意向時,美國即應提供該產品,包含原先禁止出口的發射服務、衛星、電腦芯片、電路板等。若美國以產品涉及敏感領域為由拒絕出口該產品,中國便可以美國違反6.2條規定之義務的理由將這些項目記入增額購買的產品。

另一個潛在的爭議點則在6.2.5條中,其可能會因中國對於自由市場的不同理解而爆發。中國政府認為,若美國企業未能提供具有足夠競爭力的產品,中國企業無須向其認購,可以更低的價格向非美籍企業購買,且此行為係不違反貿易協議。在此我們以黃豆市場為例。假設巴西農民為保護他們新開發的市場而降低黃豆價格,而美國農民並無相關作為,則中國即認為其無向美國購買農產品之義務。

再者,近期中國對於其知識產權相關法律進行了一系列的修改,但貿易協議中並沒有清楚提到未來類似的法律變動是否符合提升知識產權保護的行動,因1.34及1.35條提到雙方在保護知識產權時,其實可在「遵循既有體制」及「促進產業升級與產能提升」的基礎與前提下進行。也就是說,中國近期的作為可能被解讀為單純邁向「中國製造2025」的行動,也可能是對知識產權的保障。而最後的爭議點則是從新冠肺炎而衍生的。礙於疫情,中方可能在進口美國產品時,難以達成當初所約定的份量。

然而,就如同我們在前幾份報告中提到的,雖然貿易戰的停火可以有效地緩和緊張的局勢,它無法完全地解決兩國的敵對狀態。理由非常簡單,即中美兩國在治理上本就大相逕庭,且在科技、國防與地緣政治上有著相互衝突的發展目標。舉例來說,2020年1月13日,美國國務卿蓬佩奧(Pompeo)對矽谷領導集團(Silicon Valley Leadership Group)進行了一場名為「科技與中國構成的安全挑戰」(Technology and the China Security Challenge)的演講。其中,他贊同美國企業在華經營以賺取更多利潤,但反對那些會強化中國國防實力或政府進行鎮壓行動的商業行為。環球時報針對他的演講展開大力回擊,在多篇評論中以「卑鄙」來形容他對中國與新冠肺炎的發言,也說美國「崇尚魯莽的單邊主義」。南華早報則針對00後的消費行為進行報導,說這一代的中國年輕人越來越傾向將自己購買國內品牌。若未來他們的消費行為真的持續朝著這個方向發展,而兩國又難以達成共識,第一階段的貿易協議會越來越難實踐,而北京政府也將會轉向支持強硬派。這所有的問題都不會因為疫情暫緩的貿易迎刃而解。

有鑑於上述的複雜情況,在接下來的這份報告中,我們會對

加以分析與討論。雖然在本篇報告中,我們因貿易協議資料較充足而著重於這個部分,但肺炎疫情會對2020年整體收支產生更為顯著與負面的影響,是不容忽視的。

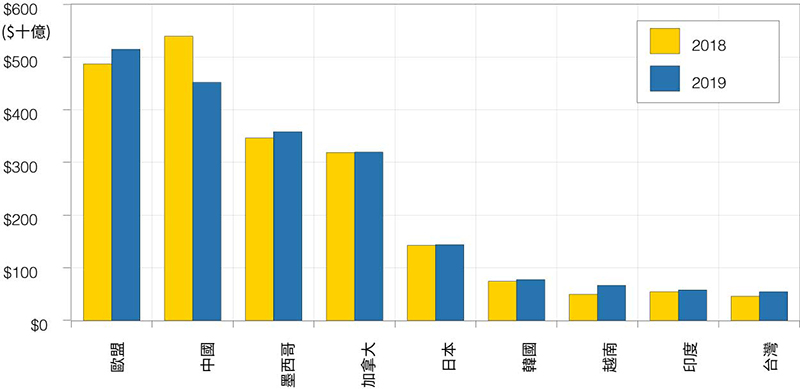

圖1呈現2018與2019年前十個月美國主要進口國與其的貿易額,我們可以很清楚地從中看到中美貿易戰的影響。當貿易的對象是其他國家時,進口額皆有上漲的趨勢,但當進口對象換成中國,出現了一個大約16%的跌幅。2019年,歐盟甚至取代了中國的地位,成為美國最大的進口貿易夥伴。與此同時,美國向越南進口的貨物也增加了180億美元(+36%),向台灣則是增加了85億美元(+19%)。其背後可能的原因是部分製造業從中國撤廠轉移至兩地發展。

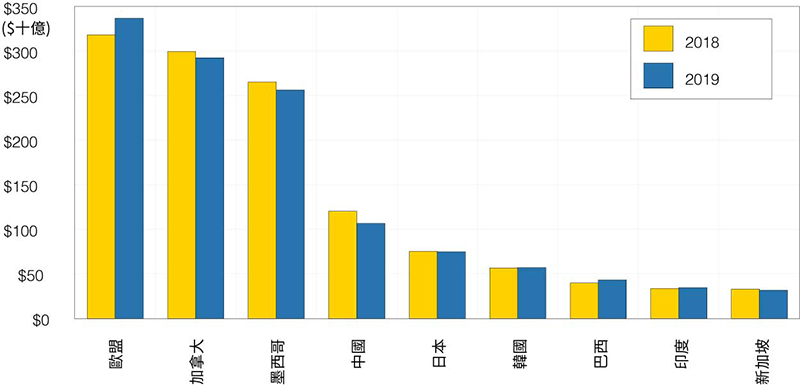

圖2則是呈現了美國對其主要出口國的貿易情況。在同一段時間內,儘管中國是美國的第四大出口國,美國出口至中國的份額減少140億美元,比同期至加拿大減少的70億美元與墨西哥的90億美元都還多。綜上所述,與中國的貿易戰以及強勢美元政策大大的傷害了美國的出口行業。

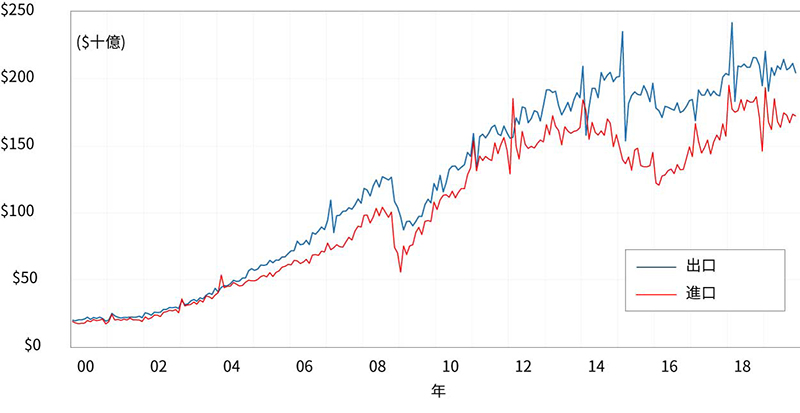

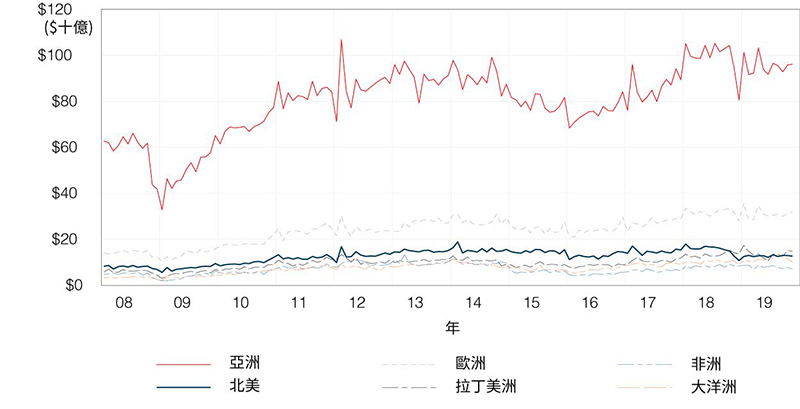

在與美國發生貿易戰之前,中國早已開始實施新的貿易政策,欲在短期內增加與他國之貿易以取代對美貿易,長期則是減少對出口的依賴。從圖3至圖7來看,這個政策有一定的成效,儘管其造成了GDP成長率的下降。圖3顯示了中國自2000年始每月的進出口情況(每季調整),藍線為出口額,紅線為進口額。很明顯地,自2014年起,中國的出口成長率已趨於平緩,甚至在過去的兩年都沒有什麼增加。這個趨勢表明了中國想從出口導向經濟轉向國內經濟,其除了在圖中很顯著,也出現於他們目前的五年計劃中。

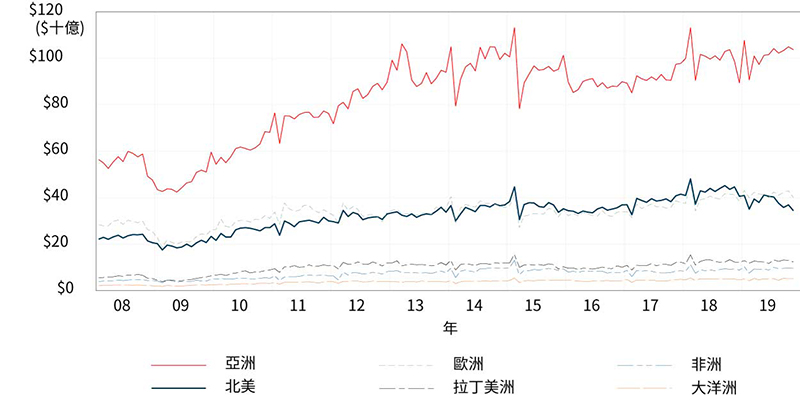

圖4則顯示中國2019年對於其他亞洲國家出口增加的幅度大約等於對美減少的幅度。這個結果有兩種解釋:

換句話說,就是將中國的出口商品在到達美國前先運至第三國家,無論是否有再進行加工,皆換上「第三國家製造」的標籤。倘若這個對不同國家貿易額增減的情況是因為看中亞洲市場而非為了轉運,中國即實現了貿易對象多樣化的目標。而若是為了轉運,疫情所導致的經濟衰退會降低今年流向那些地方的貨量。

考慮到市場大小,亞洲是唯一一個具有足夠條件可以讓中國增加出口以取代北美的市場。歐盟因自身的經濟問題以及其對中國貿易政策的顧慮,讓中國難以在近期向歐盟出口更多的商品,而拉丁美洲、非洲、大洋洲的市場本身就不是中國的發展重點(圖4)。然而,若朝此發展變動,中國可能不再享有貿易順差。因此,中國其實面臨著是否要從出口導向經濟轉換的難題。在貿易戰與歐美經濟衰退的催促下,他們將難以避免在2020年出現更嚴重的經濟遲緩。

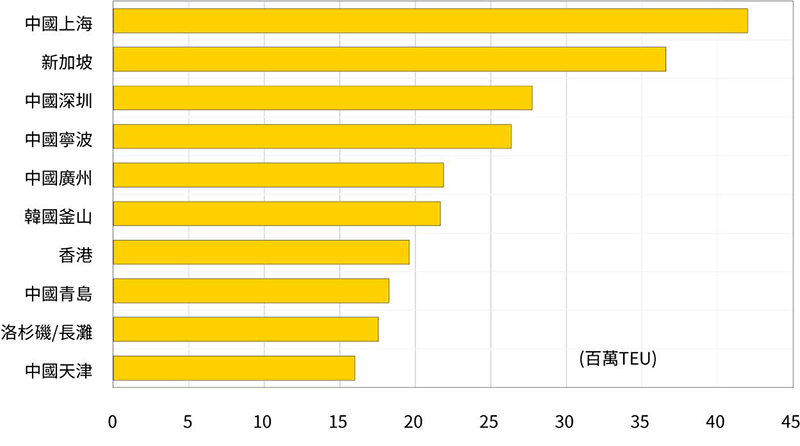

總的來說,若中國與美國暫停對彼此的貿易,雙方都將面臨嚴重的經濟衰退,因兩經濟體早已有密切的關係。換句話說,中國與美國基本上無法在近期內以與對方在貿易上脫鉤。或許正是因為這個原因,讓雙方願意坐下來談並簽署了第一階段的貿易協議。無論是好是壞,中國在美國製造業與零售業的支持下,已建立了前所未見的巨大供應鏈以及港口、道路與鐵路等基礎建設。我們可從世界前十大忙碌的貨櫃港一窺端倪。根據目前排行,這十個港口中有七個位於中國,還有一個是位於南加州的洛杉磯與長灘港(Ports of Los Angeles and Long Beach)(圖7)。而東南亞與南亞的港口目前條件不足以應付從中國出口的貨物。隨著疫情的減緩,中國這七個港口將從閒置狀態中恢復,提供其大量的運輸能力。

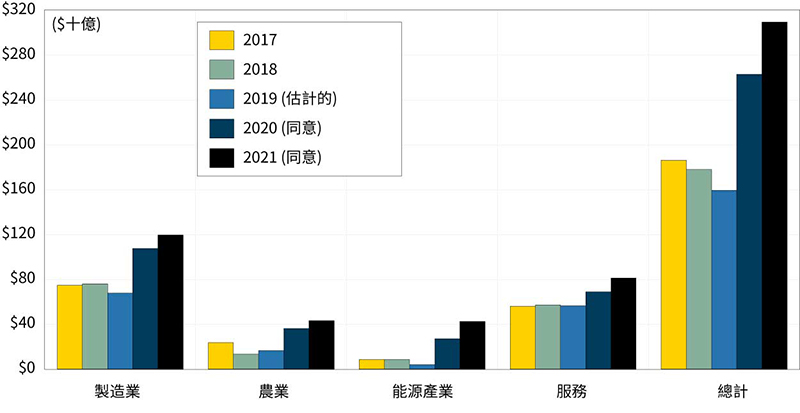

在探討其他問題以前,讓我們先回到爭議最多的第六章:擴大貿易。在這一章中,中國同意於2020至2021年,以2017年進口額為基礎,額外向美國購買2,000億美元的產品與服務。圖8顯示了2017、2018、2019美國出口至中國的預估額度與加上2,000億美元後的數字。為了達標,中國須在2020年額外從美國進口329億美元的工業產品(飛機與交通工具等)(+44%)、125億美元的農產品(+53%)、185億美元的石油、煤、天然氣等能源(+218%)以及128億美元的知識產權使用、觀光、金融保險、雲端等服務(+23%)。

若中國遵循規定,2020年美國出口至中國的總值就會達到2,630億美元(+65%),2021年3,100億美元。遺憾的是,美國不一定能夠在2020年迅速地提升產能以應付中國的需求,而新冠肺炎的疫情與美國趨於嚴格的出口規定也可能導致中國進口不足的情況。前者是不可抗拒的因素,因此雙方可合理地用另外的合約針對其補述,但中國已表明若是因為後者(美國拒絕出口)而無法達標,則其便無義務滿足進口的額度。除此之外,波音737Max的停產與中國要求美國以合理價格提供等值產品等也會導致一樣的結果。對於協議的不同詮釋極有可能從這些因素中衍生。另外,航天產品如飛機、衛星、發射服務等延遲交貨的特性也很容易造成爭議,因其就算在未來交貨,仍計在當前購買的項目下。根據目前產業的情況,一般大型商務客機訂單從下訂至交貨都長達數年之久。

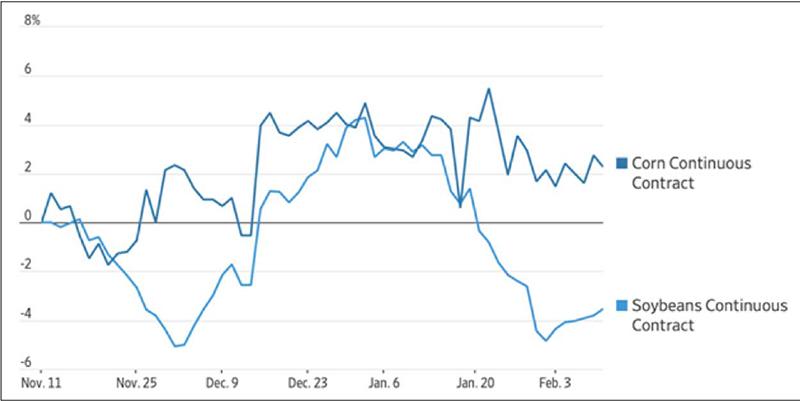

以上言論並非一家之言。老實說,商品市場的供需專家是未來的交易雙方。圖9顯示未來黃豆與玉米的預估價格。顯然,這些最有見識的投資客以及會因他們說錯而受益或損失的人並不相信中國會開始大幅進口;就算事情真的發生了,他們認為這也只是資源的另一種分配,不會對經濟造成太大的影響。

剩下的協議則是針對知識產權、技術移轉與金融服務的相關規定與準則。舉例來說,第一章中的A節內即有對知識產權的描述:「...在中國從知識產權的主要購買國轉換至知識產權的主要產出國的過程中,中國已認知修訂與實施保護知識產權法律的重要。中國相信建立相關保護機制是建設創意國度、鼓勵新創企業發展、促進產業升級與產能提升以及經濟成長的基礎。」值得一提的是,儘管美國政府將此視為中方對於知識產權政策的改變,中國已實行相關規定一段時間了。我們很好奇中國是否會在未來實行更加嚴格的知識產權保護時出現政策上的偏差。不過,目前的修法趨勢看起來是有符合貿易協議的規定。

此次協議能夠不同於以往、成功簽署的一大理由即是第七章:雙邊評估與爭端解決中的規定。與世界貿易組織(WTO)第三方仲裁不同的是,中美若發生衝突,最後的協調者是美國的貿易代表(Trade Representative)與中國的國務院副總理。回憶一下之前雙方對彼此的看法,中國認為美國是「單邊主義」的信奉者,並持續的申明唯有在第一階段的協議對雙方都有利時才會遵循它,而美國則堅持要滿足一些不明確的標準。因此,第一階段的協議能持續多久、是否能成功施行仍是未知數。

新冠肺炎對中美經濟的第一波影響可以從採購經理人指數(PMI)看出。PMI大於50的時候,代表產業擴張;小於50則是代表收縮。根據中國國家統計局統計,一月到二月,中國的非製造業(服務業)PMI從54.1跌至29.6;製造業PMI則是從50下降至歷史新低35.7,連2008年12月金融海嘯時都沒有如此低過(38.8)。 全球有許多供應鏈都設立在中國,因此這次疫情爆發而產生的生產難題考驗了這些工廠的應變與抗壓能力。除此之外,這次供應方面的大變動已不單純與中國有關而已,它對我們今日的經濟周期有著重大的意義。當一個公司不再有能力取得原料來投入生產,該公司基本上就會縮小編制。在全球化時代下,一地供應鏈運中斷本就可能造成全球性的經濟衰退,雪上加霜的是現在各地民眾隔離在家以自保造成了需求的下降。

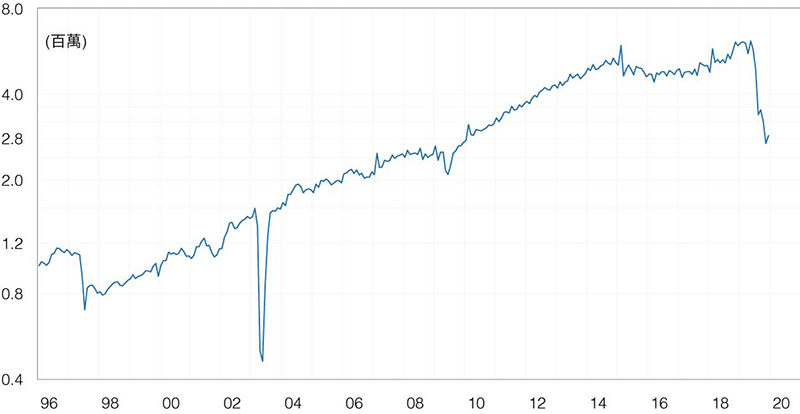

iPhone與許多電子產品的主要生產者富士康即是一個供應鏈中斷的典型案例。圖10中記載了富士康季節性調整後的收入,我們可以從圖的右側看到2020年2月它的收入損失了18%。直到3月3日,富士康的生產線也只恢復了平常的50%。所幸隨著中國境內確診人數的降低,富士康宣布其會於3月底之前完全恢復生產。與此同時,蘋果公開表示說因為供應鏈的中斷與中國市場銷售量的減少導致其第一季未能達成財務預測的目標。

根據中國最近一期的資料,其2020年1月與2月的總出口額與進口額與2019年同月份相比,分別下降了17%與4%。而在太平洋彼岸的洛杉磯與長灘港,2020年2月進口貨櫃年增率下降了20%,出口貨櫃則是成長了5%。我們預估3月時標準貨櫃(TEU)的量依舊會維持負成長,因為一艘從中國航行至洛杉磯的貨櫃船大約需要一個月的時間。也就是說,就算中國在4月恢復正常生產且疫情在6月前減緩,疫情對美國製造與零售業的影響依舊會蔓延整個夏季。而「維持社交距離」與其他因應疫情的行為改變所產生的需求衝擊將會減少2020一整年的貿易。

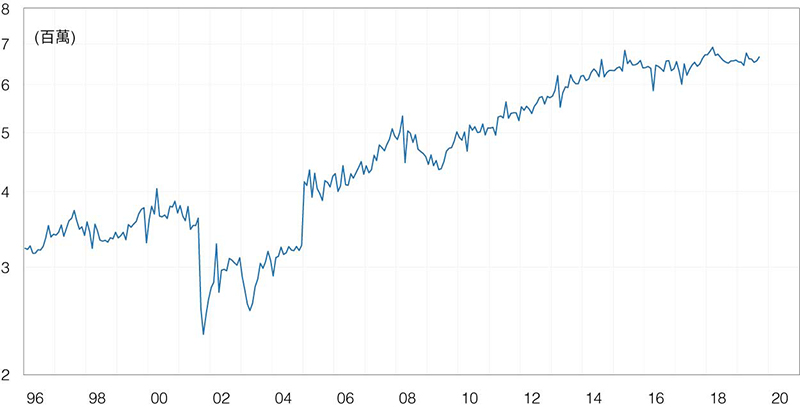

旅遊與觀光業更在這次疫情中受到了強烈的打擊。2019年全球單單國際旅遊(不包含國內旅遊)行業的收入就高達1.6兆美元(占全球GDP的1.9%),而美國則占了其中大約2600億美元。隨著各國旅行禁令的頒布、人群密集處的主動關閉、航班的取消與美國、中國、歐洲等世界上許多地方日益增高的危機意識,我們可以很合理的推測觀光業的收入會降低。以數字表示,平均每個月全球與美國的觀光業就會分別蒸發1320億美元與210億美元。 圖11呈現了1996年至今每月赴香港旅遊的國際旅客人數。我們可以看到2003年3月至6月,也就是SARS爆發的時候,至香港旅遊的人次大幅減少。當疫情結束的時候,旅客又馬上增加了。而造成圖中另一個低點的則是近期城市內的示威活動。因觀光業占香港GDP的11%,上述的兩個事件皆造成了當時香港的GDP出現負成長。

與香港不同的是,觀光業收入只占美國GDP的1.3%。因此在美國出現意外時,其整體經濟所受到的影響會比香港等仰賴觀光收入的經濟體還小很多。不過,航空、旅館與其他觀光相關的行業的需求仍會出現很明顯的下降。圖12呈現了每月赴美國旅遊的國際旅客人數。我們可以看到2001年9月因為911恐怖攻擊事件,人數有一個微幅的下降。然而又一個與香港不同的是,來美國的旅客人數是呈U形地慢慢回復到原本的狀態,而不是V形的迅速回復,因為當初還有其他經濟因素與旅遊限制影響。將911事件與今日之事相比,兩者的航空與觀光相關行業皆受到了負面影響。基於新冠肺炎的高不確定性,我們預估觀光人數在這次疫情的影響下會如同SARS時期的下降速度,但可能會需要比911事件更長的恢復期。當然,這只是我們的猜測。我們假設人們會慢慢地測試人群聚集的安全性,因為不會有一個很明顯的提示告訴我們COVID-19的威脅已全部消失。當這個假設應用於大型旅遊團往來兩地時特別準確。

儘管第一階段的貿易協議已經簽署,防止了中美貿易爭端的惡化,COVID19疫情延後了兩國恢復正常貿易的時間。因為全球經濟衰退,我們最早要到2021年才會見到第一階段協議簽署所帶來的正面效果,而疫情更暫緩了第二階段貿易協議的簽署。

另外,中美兩國仍舊在許多議題上有緊張的經貿關係。舉例來說,美國政府向其盟友呼籲停止使用華為的產品以避免潛在的監控,而華為放棄了整個美國的供應鏈來反擊。更準確地說,中國企業在美國禁止自己的企業向中國提供製造過程中的關鍵零件後,中國便嘗試減少對美國芯片的依賴。

這次疫情所導致的供應鏈中斷可能會加快兩國關係的惡化。兩國目前的爭議還有以下:美國政府近期針對抖音的母公司北京字節跳動科技有限公司是否有不當蒐集用戶個資進行公開調查,並在同一時間起訴了華為的敲詐行為與解放軍駭入艾可飛(Equifax)的行動。雖然美國以上保護國家安全與個人隱私的行為可以被理解,但其對產品與服務的進出口限制加大了第一階段貿易協議在實行上的困難。

2020年對美國與中國都是非常重要的一年。年底美國將舉行總統大選,川普必須 要解決此次的緊急公衛事件與經濟衰退。而在中國,習近平也有難題要面對。早在2019年,他就被警告要「 小心黑天鵝與灰犀牛1」。以充滿中國國內的政治色彩地重新建設經濟環境與疫情管控是非常具有挑戰性的。在這問題之上還有前面提到中美之間的多項競爭與迅速恢復供應鏈生產的高額成本。因此,未來12個月內,兩國的經貿關係將存有高度的不確定性。或許這代表高風險的出現,但這也同時告示了機遇的到來。

國泰銀行(Cathay Bank)與加州大學洛杉磯分校安德森經濟預測中心(UCLA Anderson Forecast)日前合作編寫了《中美經濟報告》。報告中,預測中心的學者們將會分析與討論他們對於世界上頭兩大經濟體當前與未來的看法。

加州大學洛杉磯分校安德森經濟預測中心成立65年以來,持續提供關於美國與加利福尼亞州經濟的分析報告。其在領域內長期處於領先的地位,而日後所發行的年度經濟報告和季度專欄將側重於影響美國和中國之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自加州大學洛杉磯分校安德森預測中心根據目前可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃依據業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為針對您或您的企業採取特定行動的意見或建議,且並不考慮您的特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴本報告中的前瞻性陳述。加州大學洛杉磯分校安德森預測中心不負責在本報告日期後,針對非預期事件或情況公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因加州大學洛杉磯分校安德森預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。