近期中國與美國似乎沒有和解的跡象,兩國關係持續惡化。我們在之前的報告中已經說明了,這樣的惡劣關係會對雙方經貿往來造成影響,而目前我們對於這些影響的預估仍然維持和七月發佈的報告《身處暴風眼的經貿關係》中一樣的看法。其中最重要的就是兩國的企業都在重新評估跨境活動的風險,甚至有些企業已經決定減少相關活動。由於拆解過去25年內建立的供應鏈具有一定的困難,我們目前沒辦法從貿易的資料中看到相關的變化;但是我們預估未來幾年,中美之間的供應鏈會依照新的秩序建立。在美的中國企業與在中的美國企業將遭遇的風險與機會都會大幅變動。由於美國的觀光業及房地產業都深受中國影響,我們在這份報告中,將著重在過去三個月發生的政治與經濟事件,以及它們對於美國這兩個行業的影響。

與政治有關的事情有以下幾點:第一,人民日報拒絕刊登美國駐華大使泰里.布蘭斯塔德(Terry Branstad)的社論後,布蘭斯塔德大使將在十月卸任。值得注意的是,布蘭斯塔德大使其實在1985年習近平訪美時就認識他。也就是說,布蘭斯塔德的離任可能意味著美中之間的距離將變得更遙遠,個人外交往來變得更少。第二,美國衛生部長阿札爾與國務院次卿分別到訪台灣,而美國最近更宣佈對台軍售的計劃。這些舉動都激怒了中國,除了一再強調台灣是不可分割的一部份,也增強了在台灣海峽與南海的軍事部署;中國也對美方作出的以軍機繞行南海飛行等的挑釁舉動發出警告。

至於經濟方面,美國表示由於顧慮到經濟與國防安全的問題,命令字節跳動科技有限公司將其在美國的抖音業務賣出,也在截至撰寫本文時,禁止了下載與更新微信以及與其進行數據共享,而美國對華為的禁令更在9月15日生效了。雖然這些來自川普政府的命令在美國的法院中會受到質疑與挑戰,它們背後的目的都非常的清楚:美國打算在科技方面降低對中國的依賴,並阻止中國成為全球高科技行業的領頭羊。面對美方如此強硬的禁令,中國已安排了報復性舉動「回敬」美國,但在截至撰寫本文時,仍然未知哪個美國企業會受到影響。

說實在的,美國兩黨都對中國充滿不信任及敵意。舉例來說,民主黨的參議員提出了「美國勞工、經濟競爭力、同盟、民主、國防法案(the America Labor, Economic Competitiveness, Alliances, Democracy, and Security Act,簡稱 America LEADS)」以反制中國。儘管我們不清楚十一月的選舉結果會如何,我們可以很肯定地說中國與美國的關係很難回到和之前一樣好的情況。雖然發生了這麼多事情,兩國的經濟前景目前看起來都不錯。然而,這個預估存有變動的可能性——因為在中國方面,國內目前需求疲軟,公司與國有企業擁有較高的負債,且出口至東南亞與歐洲的情況不定;而美國則是有地方政府與州政府的縮編、新一波的公司倒閉潮,以及疫情反彈導致店家重新停業等情況。除此之外,兩國政治關係逐漸惡化所產生的不確定性,對企業環境還有著更顯著的影響。

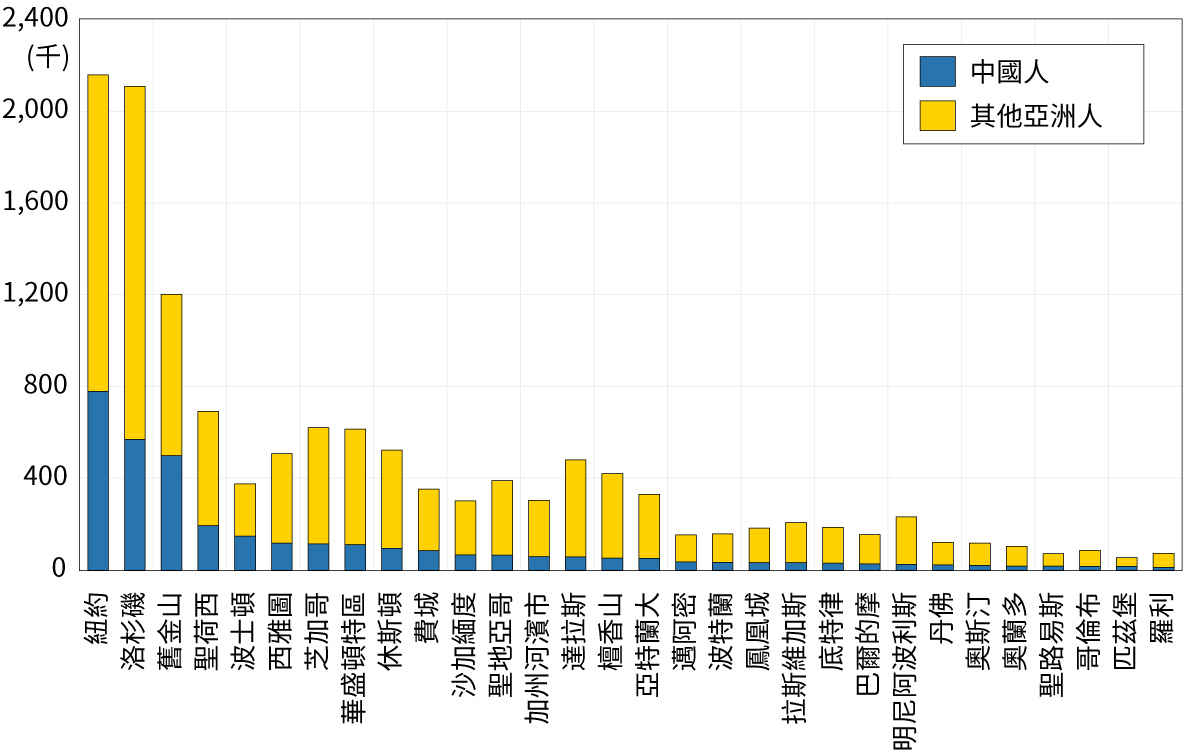

就目前情況而言,我們難以查明並區分出哪些房產是中國國民的海外投資、哪些是中國留學生為解決租屋問題而購入的,又或者哪些是移民所擁有的。因此在這份報告中,我們不會特別將這些分開來看,而是視它們為同一種類。根據美國社群調查(American Community Survey)在2018年的統計,美國境內有大約420萬中國人或華裔人口。其中,紐約有大約78萬人,為擁有最多中國與華裔人口的都會區,緊接在後的是擁有57萬中國或華裔人口的洛杉磯與橙縣(Orange County)、50萬人的舊金山與聖馬刁(San Mateo),以及19.4萬人的聖荷西(San Jose)。

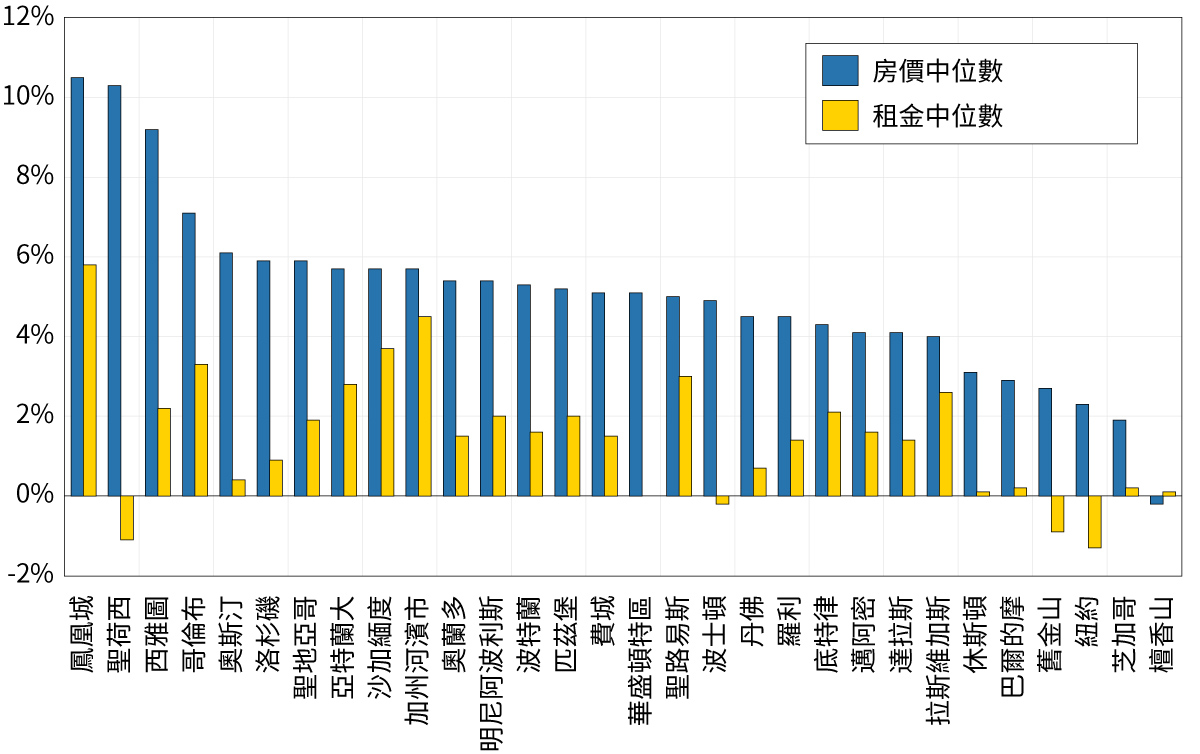

圖2比較了2020年前八個月與2019年同段時間的房價與租金中位數的成長率。我們可以看到鳳凰城(Phoenix)的房地產受到了最多人的青睞,房價中位數成長了10.5%,租金中位數也成長了5.8%。聖荷西(San Jose)不遑多讓,房價也成長了10%。緊接在後的還有西雅圖9%的成長率、哥倫布(Columbus)的7%以及洛杉磯與聖地牙哥的6%。而舊金山、紐約、芝加哥與檀香山的房價成長率則是在過去的12個月內出現在末端的位置。

雖然各地房價的成長率不一,美國絕大部分的地區皆出現了房價上漲的趨勢。與此相比,同時段內租金的成長率則較為緩慢。從圖2我們甚至可以看到紐約、聖荷西、舊金山與波士頓四個城市的租金在過去一年出現了下跌的情況

遠距工作型態的出現對城市租房需求產生了重大的影響。以往科技與金融行業的專業人士必須生活在市中心,方便他們與同事工作與交流。除此之外,生活在都市中還可以享受市內各種便利設施,如餐廳、酒吧、劇院與交響樂團表演等。由於近期大部分相關機能皆因疫情暫停,這些家庭離辦公室較遠,因而在都市另外租房的專業人士,便暫時沒有理由要在城市中租房。另外,大學線上授課也對租房市場產生了影響。原本一個城市如果有非常多的大學,即會吸引非常多外地來的學生;而這些外地來的學生會產生非常大的租房需求。2019年,美國吸引了超過100萬的國際學生,其中37%來自中國,而這些國際學生基本上都需要找地方住。然而,這個學期因為課程改以線上授課的方式進行,以及簽證限制的影響(特別是針對中國學生),很大部分的國際學生選擇留在自己的國家。因此,租房的需求就大大地減少。

再來,從人口資料我們可以看到千禧世代的生育年齡有持續往後延的趨勢。對於那些原本計劃在不久將來要搬到郊區及生小孩的人,會因為都市機能的減少降低了他們留在都市中的動機,從而提早搬到了郊區。不過,其實郊區化勢必會發生,只是原本可能不會這麼快就有那麼多人口遷出都市。

以上這些因素都對美國各大城市的房市有很大的影響,但此刻我們很難具體量化每項因素的影響程度。目前還有說民眾因為遠距工作的模式,正搬離沿岸城市或搬至郊區以增加社交距離,不過這個潛在影響房市的因素還需要時間來確認。

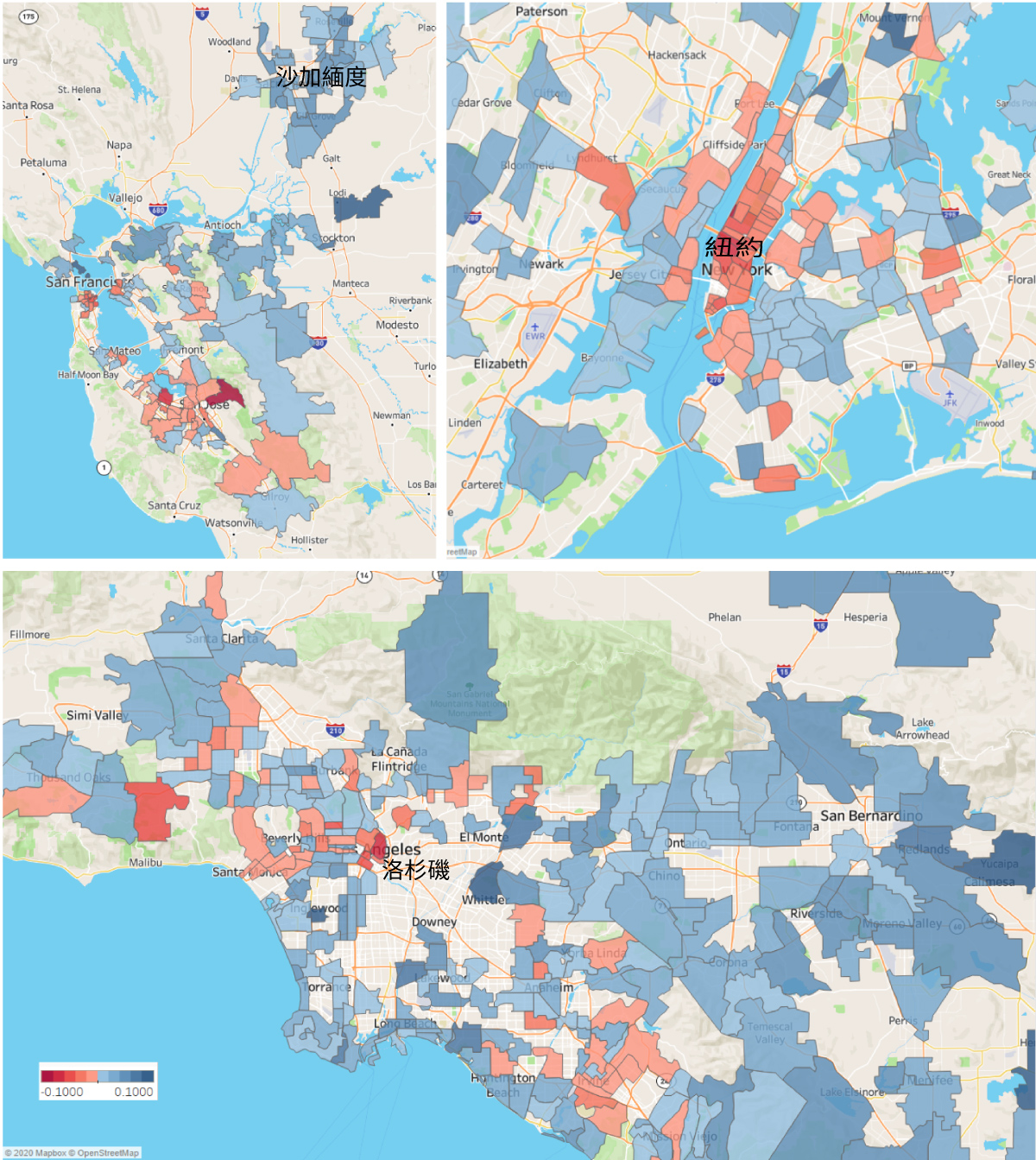

圖3顯示了大量亞裔人口居住的三大都會區內,各郵政編碼分區的租金中位數的年成長率。我們可以從左上灣區(Bay Area)的圖中看到,原本人口密度與租金都很高的舊金山與矽谷地區的租金中位數降低了,而在原本人口密度與租金都較低的附近郊區與沙加緬度(Sacramento)則呈現上升的趨勢。有趣的是,遠在另一端的紐約也呈現了類似的變化,曼哈頓的租金下降了,而郊區的租金則上升。至於在洛杉磯,因為目前處於都市擴張的階段,租金市場與人口密度沒有像在以上兩地區中有着那麼明顯的關係。

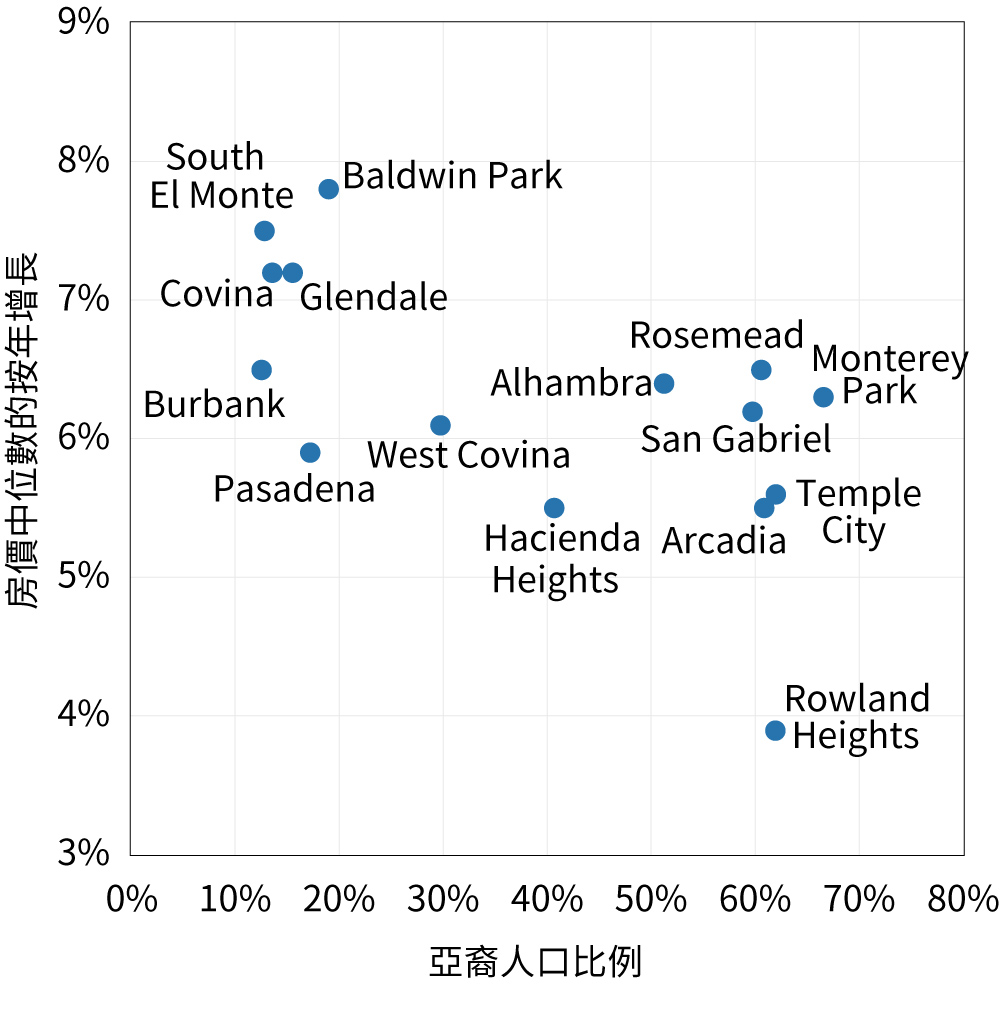

看完了美國國內影響房市的因素,那美中之間緊張局勢的升溫有沒有影響中國資本投資美國的房地產呢?我們可以從洛杉磯市中的聖蓋博谷地區看到端倪。假設新的中國投資客來到美國投資房地產時,會選擇更多中國或亞裔居住的地方,那只要將這些特定人口的群聚區與其他區域區分出來,我們就可以比較外來投資與美國國內投資需求的變化。圖4為一個散佈圖,橫軸為亞裔人口比例,縱軸為房價的年成長率。我們可以從這張圖發現兩者呈現負相關。雖然這樣調查的樣本不多,代表意義仍待商榷,我們可以看到在中國人或華裔群聚區,在2019年8月後因中國新的資本管制措施、強勢貨幣政策、疫情,以及中美緊張關係的影響,而減少的新投資需求。值得一提的是,中國此番的資本管制政策其實就是要打擊海外的房地產投資。從數據來看,自管制措施實施以來,中國在美國的新投資總量就持續呈現下跌的趨勢。

毫不意外,觀光旅遊業因消費者的警惕與公共衛生的政策受到沉重打擊。我們將在這一階段分析觀光旅遊業中住宿的部分。先在這裡定義一下,我們指的住宿是從奢華飯店到路邊便宜客棧的所有過夜休息之處。根據STR1的研究,2020年8 月美國的飯店住房率為48.6%,加州則是57.7%2。與2019年8月相比,美國的全國住房率下降了31%,加州下降了27.3%,兩者的客平均房價格則是分別下降了22.7%以及29.2%。由此可知,飯店與汽車旅館的收入出現了巨大的跌幅。需要注意的是,加州的數據還告訴我們各個地區觀光旅遊業受到的影響非常不均。

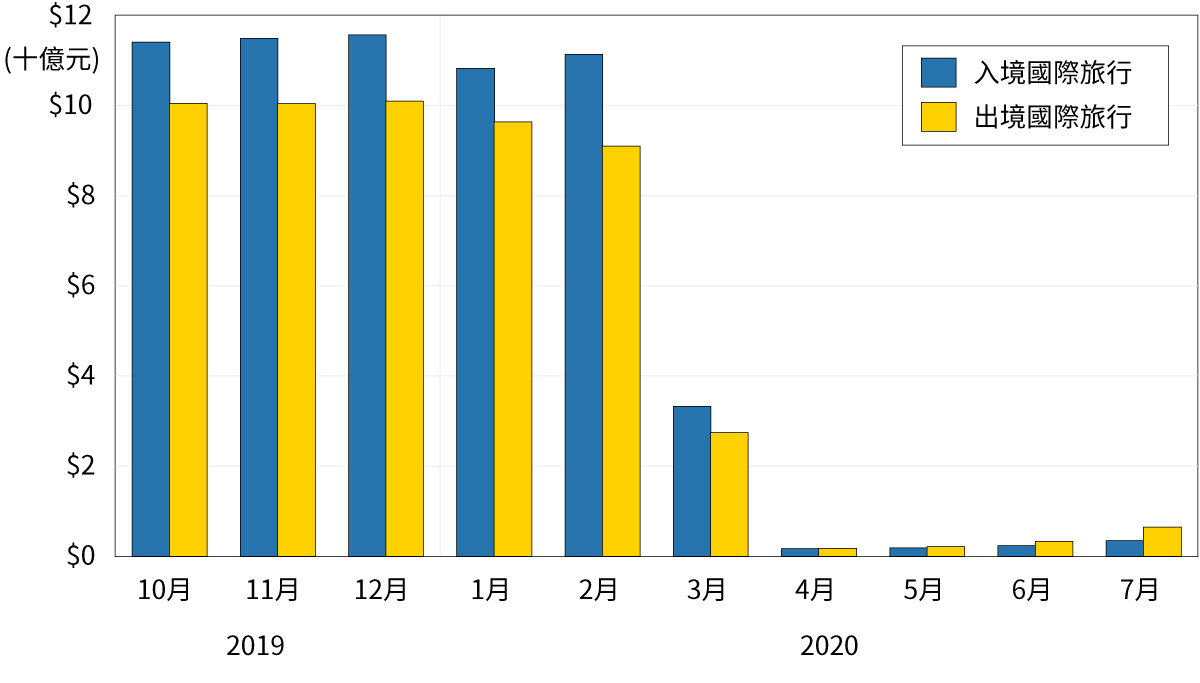

國際觀光客一直是住宿業者的重要收入來源之一,尤其是加州、紐約以及佛羅里達。據統計,2018年有150萬中國遊客到訪加州,其中60%就住在飯店。然而我們可以看到從今年的3月到7月,洛杉磯國際機場只有少數的人入境,出境的國際旅客人數甚至比入境的旅客人數多了7萬多人。與2018年相比,現在加州與中國之間的航班根本屈指可數。

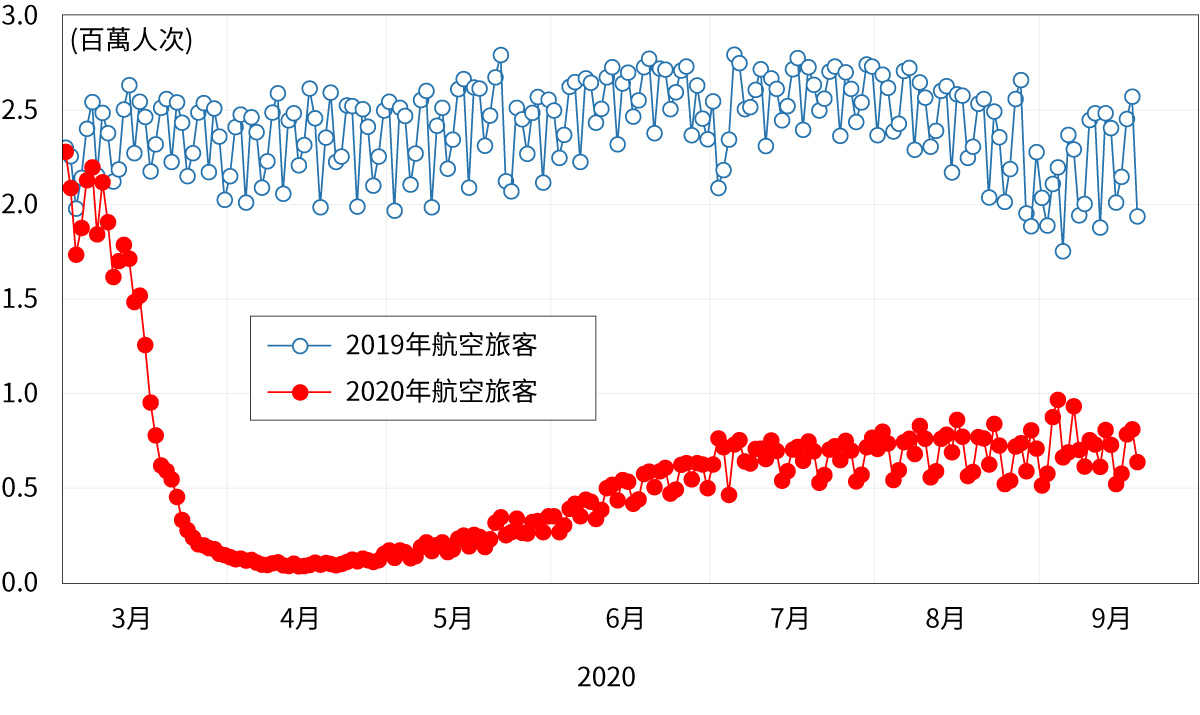

國際旅客旅遊花費的降低也印證了觀光產業受到打擊的事實。7月的時候,國際旅客的每月旅遊花費下降了超過95%(圖5藍色的部分)。除此之外,旅遊花費的數據也說明了美國人出國渡假人數降低的情況(圖5黃色的部分)。他們甚至減少了飛到國內其他地方渡假的次數。根據美國運輸安全管理局(圖6)的統計,與2019年9月相比,2020年9月通過安檢的航空旅客人數下降了70%。

現在由於商務旅行與國際旅客的減少,加上美國國內觀光客不願進行長途旅遊,在合理的推測下應會得出住房率大幅下降的結論。同時,平時能吸引25%國際觀光客的加州(觀光客主要來自中國),應會出現比全國的住房率更低的數據。不過基於以下兩個理由,實際情況與上面的預測不盡相同。首先,在長途飛行旅遊人數減少的當下,美國傳統的公路旅遊逐漸復甦。與以前相比,不是所有人都想要住在帳篷,於是就有部分人士轉為住在飯店,創造出了旅館的住宿需求。不過會在公路旅行中被選擇的飯店通常都比高檔飯店或渡假村便宜,所以平均住房價格下降了。

那為甚麼加州的住房率會比全國還高呢?主要原因是野火。今年8月美國西岸發生了史上數一數二嚴峻的野火,居民被迫從自己的房子撤離,於是飯店的住宿需求就上升了。又因為火災的情況太嚴峻,不少外州的防災工作者以及消防員被派來支援。而這些支援工作者的出現又再度增加了中等價位的住房需求及住房率。

現在颶風季與暑假進入尾聲;又因秋季的到來,降雨逐漸增加,野火的情況也得以緩和。以往這個季節性的飯店與汽車旅館需求減少的狀況,會被淡旺季銜接期國際遊客的到來而舒緩,但今年這件事應該不會發生。此外,美中之間緊張的局勢至少會減少國際旅客的到來以及進一步的飯店住房需求直到至少2021年。總的來說,我們在預測觀光產業住宿情況時,是主要根據疫情的發展以及人們何時恢復正常旅遊習慣。我們預估至少要到2022年以後,甚至更久,整體產業才有可能回到2019年的情況。

儘管在未來兩年內,美國的經濟將逐漸復甦,但觀光旅遊業和房地產行業的前景並不樂觀,尤其是在擁有廣大中國人和華裔人口的地區。觀光業將持續受到疫情發展以及個人對旅遊健康風險的看法影響,而房價則會受到中國的資本管制、美中關係以及美國對中國留學生簽證的限制所影響。更令人憂心的是,疫情的問題還會持續一段時間,並加劇這兩個行業受到美中經貿關係惡化的影響程度。

國泰銀行(Cathay Bank)與加州大學洛杉磯分校安德森經濟預測中心(UCLA Anderson Forecast)日前合作編寫了《中美經濟報告》。報告中,預測中心的學者們將會分析與討論他們對於世界上頭兩大經濟體當前與未來的看法。

加州大學洛杉磯分校安德森經濟預測中心成立65年以來,持續提供關於美國與加利福尼亞州經濟的分析報告。其在領域內長期處於領先的地位,而日後所發行的年度經濟報告和季度專欄將側重於影響美國和中國之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自加州大學洛杉磯分校安德森預測中心根據目前可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃依據業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為針對您或您的企業採取特定行動的意見或建議,且並不考慮您的特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴本報告中的前瞻性陳述。加州大學洛杉磯分校安德森預測中心不負責在本報告日期後,針對非預期事件或情況公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因加州大學洛杉磯分校安德森預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。