在美國總統拜登於今年一月入主白宮前,部分人士對於美中貿易關係的改善寄予了一絲期望,認為美國可能會放寬之前對中國投資與貿易所採取的嚴苛政策。然而拜登總統上任後的八個月,美國政府並未改變其先前的態度,反而變得更強硬了。此態度將影響未來兩年,美國與中國的貿易和投資關係。

今年三月,在安克拉治舉行的美中外交高級會談,就是一個很好的例子。雙方代表罕見地在會議一開始就針鋒相對,之後的對話也依然沒有改善。美國近期與日本、澳洲和印度展開了新一輪的外交合作,並與它們一同製定策略,反制中國在該地區日益增強的實力。今年6月13日,G7國家首腦(美加英法德意日)在英國康沃爾郡(Cornwall)會面後,共同發布了一份長達25頁的聯合聲明1。聲明內容涵蓋公共衛生、經濟復甦、自由公平貿易、環境與氣候變遷以及稅務政策的議題,而G7國家也在聲明中表示,他們會持續一起對抗中國的非市場政策。面對聲明,中國則作出嚴厲譴責,並呼籲G7國家不要干涉中國的內政問題以及損害中國的利益。

另外,為了應對美國與歐盟基於貿易、科技、香港與新疆等議題而作出的製裁行動,北京政府制定了一條新法律。這條法律主要針對協助歐美國家、對中國公民或企業實施制裁行動的有關行為人或企業。這些人以後可能會被中國拒絕入境或遣返,其在中國的其在中國的資產也可能被凍結,在中國經營的企業則可面臨更多的限制。

在兩國直接互動之外,我們還注意到中國政府正在增強其對民營企業的控制。日前,針對螞蟻集團和恆大集團的行動,說明了政府正在加強對科技與地產行業的控制。北京政府採取的行動,包括限制企業境外資金的取得,以及要求他們向政府披露更多私人信息。並以現在「第十四個五年計劃」調整對國內或海外企業的發展策略。這些限制皆增加了跨境投資的風險,因此,可能導致日後跨境投資的減少。

接下來,我們會在美中貿易關係惡化的背景下,討論國際貿易、美國經濟和中國經濟的現況與前景。基於目前的數據和內外經濟力量走勢,我們認為,中國對美的貿易成長速度會減緩,或變成負成長,海外直接投資(FDI)也會減少,而整體經濟增長也將在2020年的大衰退後,明顯放緩。

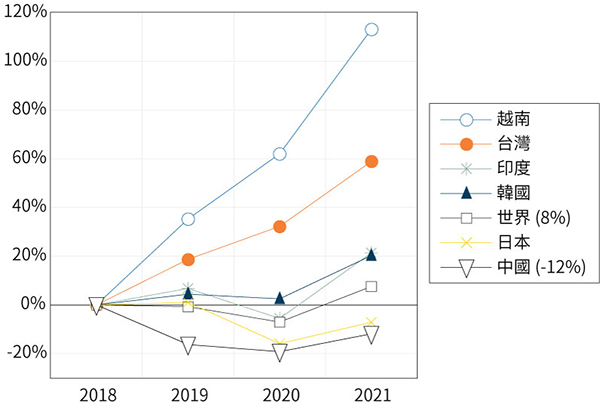

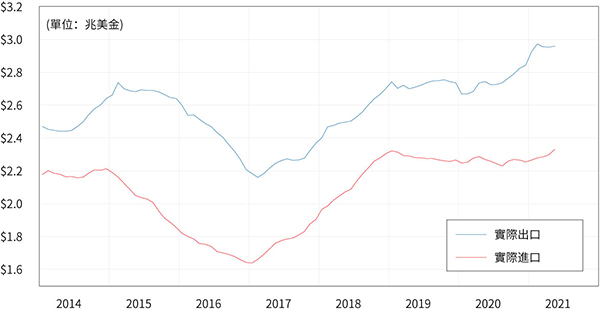

圖一呈現了,自2018年美國從特定國家與地區進口貨物的百分比變化。我們使用了2021年上半年的數據來推估2下半年的情況,並作出2021年的年度預測。美國2021年上半年向特定國家與地區的進口貨物價值,與2018年上半年相比成長了8%。這個成長反映了美國現在實質GDP已超過疫情前的高峰。至於這些進口國家的組成,在過去的三年間,出現了顯著的變化,這三年剛好是美中貿易戰期間。雖然與2020年上半年(1,800億美元)、2019年上半年(2,180億美元)相比,美國在今年上半年從中國進口的貨物價值上漲到了2,300億美元,但是這個總額卻仍舊低於2018年上半年的2,500億美元。此外,美國今年的經濟規模已經比2018年增長了10.2%,換言之,2,300億美元在GDP中的比例是明顯減少的。

美中經貿關係惡化所帶來的一個直接結果就是,美國從越南、台灣等其他國家與地區的進口增加了。自2018年起,美國從越南和台灣的進口貨物價值分別成長了113%與59%。事實上,除了中國與日本,美國從印太地區其他國家的進口過去三年也成長了,背後的主要原因是全球供應鏈的重組。我們在這個系列的前幾份報告中有提到美國與中國的貿易正在脫鉤,不過這個過程成本高昂且費時間。

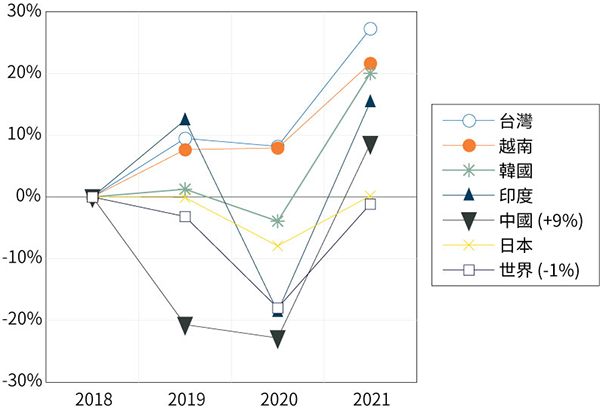

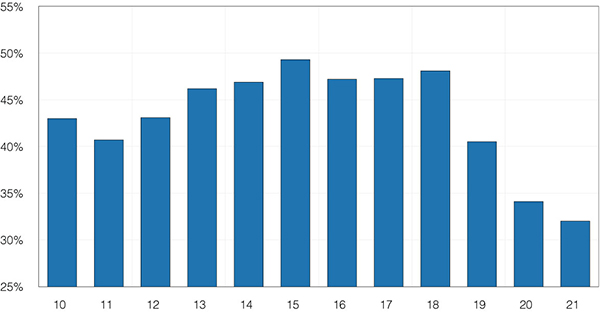

圖二顯示,自2018年美國貨物出口的百分比變化。從今年年初到目前為止,美國至中國的出口已有顯著的成長,比2018年還要高9%。隨著美國從中國進口的減少以及美國出口至中國的增加,美國自中國的貿易逆差也明顯減少,從2018年的48%縮小到今年的32%(圖三)。這對雙方國家皆是好事。然而今年,美國出口至中國的總額還是離中國在第一階段貿易協議中所答應的額度相差很遠。彼得森國際經濟研究所3估計,截至2021年6月,美國出口至中國的總額只達到協議額度的64%。造成完成率如此低的部分原因可能是美國出口至中國波音737 Max的減少。只要波音737 Max通過中國民航局的複飛驗證,美國出口至中國的數字應該就會上升了。

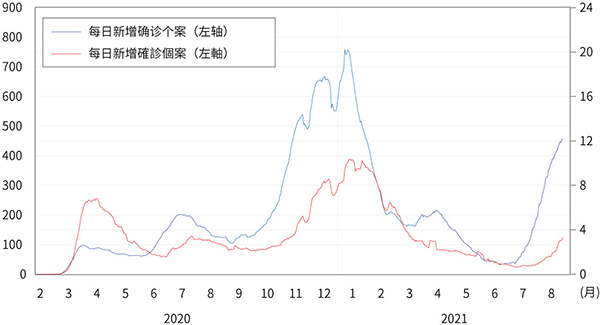

美國在過去兩個季度的快速復蘇讓GDP超過了疫情前的水平。 2021年第一季度的GDP成長率為6.3%,第二季度的成長率為6.6%。不過疫情對於美國還是產生了很嚴重的影響。日漸升高的疫苗注射率雖然讓美國二月到六月的COVID-19確診案例數與死亡率顯著下降(圖四),但隨著注射速度的減緩以及Delta變異株的擴散,確診個案數與死亡率又在近期再度上升了。這波疫情會在未來的六個月減緩美國的經濟成長。

雖然最近這波疫情頗為嚴重,死亡率及確診個案數回到了2020年11月的情況(圖四),但現在的公共衛生與經濟政策已與當初不同。許多學校、餐廳以及商店也選擇繼續營業而非停業,因此目前美國的經濟活動並沒有大幅停止。不過隨著疫情持續惡化,消費者之後可能會選擇待在家中以減少自己被感染的機率,尤其是在疫情最為嚴重的幾個地區。

圖五呈現了疫情前後同一周餐廳消費者人數的百分比變化。 8月的時候,美國整體的餐廳消費者人數(綠線)只比疫情前的正常時候少了10%,相比2020年11月的減少50%,情況要好很多。雖然在這波疫情剛開始的時候,餐廳的消費者人數稍有減少,但是此次減少應該不會比2020年還要多,因為目前政府缺乏實施類似於2020年的嚴格公衛政策的政治意願。

簡而言之,美國目前的經濟擴張應該不會被這波疫情打亂,但是GDP成長率可能不會到6%以上了。

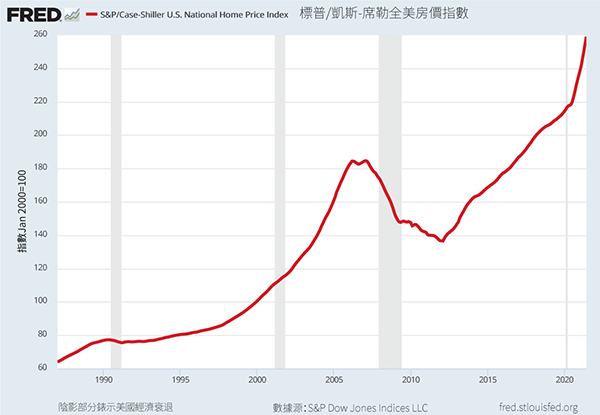

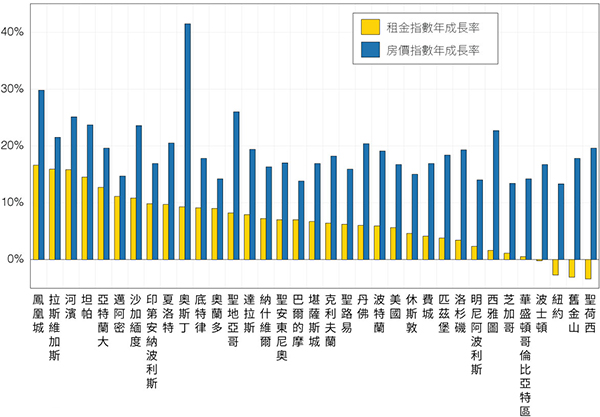

房屋建設在美國經濟成長中佔據重要角色,從疫情開始到現在,房市持續保持熱絡。舉例來說,標普/凱斯-席勒全美房價指數在2020年經濟衰退後迅速飆升(圖六)。 2021年6月的指數比前一年高了18.6%。這次上升的幅度比2005年房屋泡沫化前的巔峰14%還高。圖七展現了,2020年7月到2021年7月美國各大都會區Zillow中價位房屋平均房價指數(藍色柱狀)與房屋租賃價格指數(黃色柱狀)的年成長率。過去的一年,所有位於這些主要都會區的房價皆有二位數的成長,而租金的部分則是在大部分的地方皆有所成長,只有在幾個房價最高的城市(聖荷西、舊金山、紐約)出現比去年低的結果。

總的來說,我們預估美國的經濟會持續穩健的成長,只是受到Delta變異株以及重新上升的確診及死亡人數影響,成長速度可能會趨於放緩。至於房市的部分,基於歷史新低的貸款利率以及長期供不應求的情況,我們認為它還會持續熱絡。聯準會接下來的減碼購債(taper)行動應該會抑制明年資產價格的飆升。

除了關稅、美中關係以及全球疫情等問題,中國的經濟在去年面臨了許多內部的挑戰。今年,中國實質GDP的第一季度成長率為0.4%,第二季度為1.3%,比同時段美國的成長率1.5%與1.6%都低。中國曾經高速發展的經濟開始減速早有預兆。在2020年年底結束的「十三五」計劃裡,中國將重點放在了擴大發展服務和內需,並減少對出口驅動型增長的依賴;在今年三月開始的「十四五」計劃中,重點則是放在東北及偏遠地區的經濟發展。除此之外,「十四五」也強調加深垂直供應鏈的整合以及保護年輕的中國企業。如此大型的產業資源重新分配(如「十三五」與「十四五」中提到的領域),企業需要時間來重新適應,從而導致了中國經濟的低成長率。國營企業還要顧慮到各種政治利益的問題,所以需要的時間更甚。從這個角度來看,北京政府對外部力量的反應,特別是對美中關係惡化所做出的應對,就容易理解了,而我們在這個章節所提到的各種減緩中國經濟成長的問題,應該不會對北京政府產生太大的壓力,讓其在未來幾年內改變發展方向。

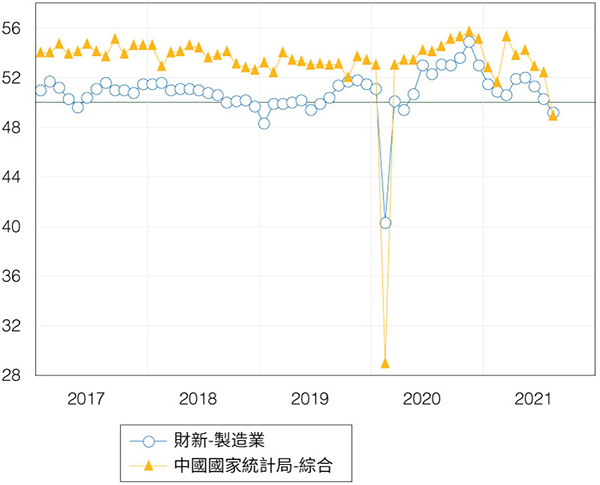

圖八呈現了中國兩個主要採購經理人指數(PMI)。指數超過50即代表成長,低於50則是緊縮。今年8月,財新製造業PMI首次在2020年4月後跌到49.2(藍線),而中國官方製造業PMI(包含製造業、營建業與服務業)則是在8月跌到48.9(紅線)。除去2020年2月,這是過去五年的歷史新低。

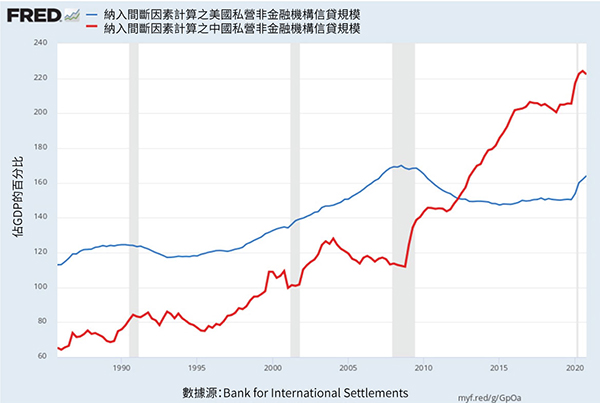

債務將是另一個阻礙中國重獲高速增長的問題。在所有的內部挑戰中,我們要特別提到中國的私募債(private debt)問題。圖九顯示了美國與中國信貸規模對GDP的比例(credit to GDP ratio)。中國的這個比例在2012年即超越了美國,現在已經來到了222%,而美國則是164%。受到疫情影響,中國長期的高成長/槓桿/債務問題變得更嚴重了。隨著政府對金融行業加強監管,情況只會越來越不穩定。隨著安邦保險、海航集團、紫光集團和恆大集團的倒台,在未來的幾年,依靠大量舉債經營的中國公司會遇到更多難題。

雖然美中貿易正在緩慢脫鉤,但是中國目前仍舊在全球供應鏈中扮演重要的角色。圖十顯示了中國進出口總值的十二個月移動平均值(通膨已依照中國的生產物價指數4調整)。雖然北京政府打算將經濟成長重心放在國內的消費上,但過去一年,中國經濟相對穩定,我們認為國際貿易仍是中國經濟的中流砥柱。

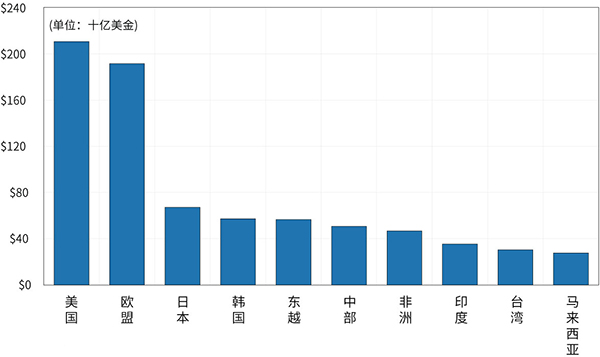

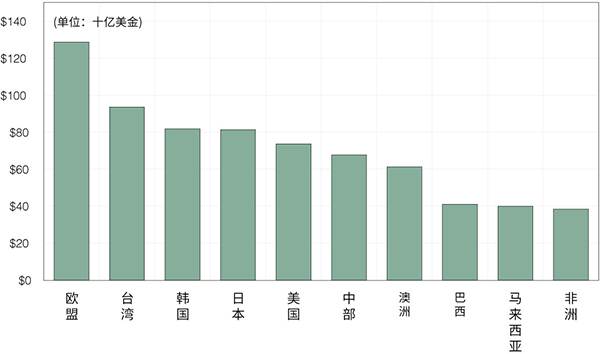

目前中國商品貿易的來源地和目的地與往常情況相似,沒有什麼太大的變化。中國將主要消費品與製造業半成品出口至較為先進的經濟體,並進口資本貨物與原料。圖十一呈現中國主要出口目的地的前十名。美國與歐盟分別佔據榜單第一、第二的位置,出口至兩地的總額差不多是中國總出口的1/3。圖十二呈現了中國從各地區進口的貨物價值,前五名分別為歐盟、台灣、韓國、日本及美國,主要出口高端零件至中國進行加工或進一步的組裝。隨著美國在今年晚些時候恢復波音737 Max的出口,預計美國的出口量會大幅上升。而中東國家、澳洲、巴西、馬來西亞以及非洲國家,則主要出口能源、農作物和原料至中國。

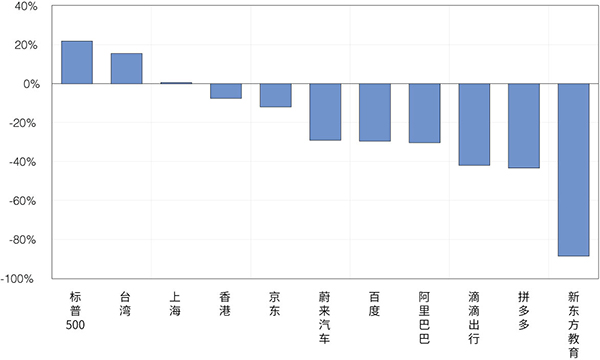

從2020年末開始,北京政府一直在加強對中國科技和互聯網巨頭的控制。 2020年11月螞蟻集團IPO(首次公開募股)上市在即,被政府實時叫停。今年7月,滴滴出行(拼車服務)在紐約證交所(NYSE)IPO後,也隨即被打擊。除此之外,阿里巴巴(電商)、騰訊(互聯網集團)、百度(搜索引擎)、京東(電商)、美團(美食外賣)以及各大在線教育、娛樂、遊戲等行業也都受到政府一系列的審查、罰款、干預及限制。這直接導致了上述企業的市值蒸發,其未來經營也將受到更多限制。圖十三顯示,2021年1月至8月,投資人從美國標普500企業、大中華地區主要股市以及紐約證交所或納斯達克上市的中國企業所獲得的股票收益。投資美國標普500企業者從年初到現在的報酬率達20%,但投資在美上市的大部分中國公司,則損失了10%至90%。中國與香港股市疲軟的表現,預告了未來幾年內,中國的經濟表現應該不會太強勁。

很明顯,今年美中經貿關係並沒有太大改善。甚至可以說,兩者的關係比我們上一次發布報告時還要糟糕。在看到中國政府對滴滴出行所做出的動作後,美國證券交易委員會宣布,他們將不再同意中國企業赴美籌資,除非這些公司能夠完整地解釋自己的組織架構以及北京政府會如何干涉自身的運營情況。現在這個情況下,美國與中國資本脫鉤的速度已超過貨物貿易脫鉤的速度了。美國人或是在美的中國人,如果要在中國經營企業或是投資中國股票,將會面臨越來越高的風險。隨著北京政府逐步加強對私營企業的監管措施,一些在華爾街長期看好中國發展的人5也不再完全樂觀地看待中國的發展前景,反而感到十分憂慮。考慮到中國私營企業的不確定性以及中國要面對的各種問題,我們認為中國的經濟成長速度會從之前的極快,轉變成較為緩慢的增長。

美國的經濟雖然在明年會保持正成長,但由於Delta變異株造成了新一波疫情,這個成長速度應該也會變得比較緩慢。不過與中國和其他國家相比,我們認為美國的經濟成長還是算非常快的。以往這會對美中貿易和投資產生正面的影響,但基於文中所述的理由,現在可能並不會如此了。事實上,與1990年至2019年間大不同的是,美國經濟增長的國際受益者更有可能是加拿大、墨西哥以及南亞和東南亞。

在國泰銀行贊助出版的《美中經濟報告2021》中,加州大學洛杉磯分校安德森經濟預測中心(預測中心)提供他們對美中這兩大世界經濟體的當前與未來的分析及觀點。

逾65年以來,預測中心一直是分析美國和加州經濟的領先的獨立經濟預測機構。年度報告及定期更新側重於影響美中之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自預測中心根據當時可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃考慮到業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為採取特定行動的意見或建議,且並不考慮任何特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴前瞻性陳述。報告發表後,預測中心不負責公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。