在最新一期的報告「充滿不確定性的經濟與全球供應鏈的重塑 美國—中國經濟前景」中,我們討論幾個美中兩國雙方在激烈的升息、不穩定的金融市場以及廣布的國內問題下皆面臨的關鍵經濟挑戰。這份報告除了展望2023年與未來,同時也探索這多變的情況在影響全球供應鏈與長期政治關係之外,如何影響美國與中國的未來。

讓我們一起閱讀下去,加入經濟學家俞偉雄與加州大學洛杉磯分校安德森預測中心總監Jerry Nickelsburg的行列,看看他們如何解析這個複雜的經濟環境與關於未來這一年的寶貴分析。

2023年,依然是美中經濟充滿不確定性的一年。美聯儲在過去的十二個月把利率從0%調整到了4.6%。經此一連串激進的加息,我們看到通膨率的放緩以及負面的經濟結果。2023年3月10日矽谷銀行(Silicon Valley Bank,簡稱SVB)的突然倒閉更是對金融界產生巨大的震撼。在矽谷銀行被擠兌420億美元後,美國聯邦監管機構隨即接管這家美國第十六大、擁有1,950 億美元資產的銀行。為了避免恐慌散布至整個銀行界,美國監管機構採取了緊急措施,為矽谷銀行的所有存款進行擔保,這意味着其他所有銀行的存款也同時受到擔保。除了矽谷銀行之外,美國第29大的標誌銀行(Signature Bank)也被接管。現在要討論的問題是:究竟美聯儲是否會持續激烈的升息以對抗通膨?還是會暫停升息的腳步甚至降息以穩定風波不斷的銀行界?此時此刻,美聯儲的貨幣政策正面臨著艱鉅的挑戰以兼顧其三項目標:價格的穩定性、金融的穩定性以及低失業率。

在太平洋彼岸,中國的經濟也正面對重重困難。2022年中國施行數以月計的新冠肺炎清零政策,其嚴苛程度嚴重地干擾了社會經濟活動,現在中國終於重新開放了。受到過去各種新冠肺炎政策的不良影響以及房地產市場的困擾,全國各處的地方政府皆出現嚴重的財政赤字。

華盛頓與北京政府在面對兩國國內問題的同時,也對彼此更加地不信任。不信任的程度可以從美國國務卿布林肯(Blinken)原定二月訪中的計畫中看出。出訪前夕,一個源自於中國的氣球飛到美國上空,因而破壞了訪中行程。究竟惡化的美中政治關係會如何影響兩國的經濟關係?在這份報告中,我們將會透過美國與中國的經濟以及聯繫兩者的全球供應鏈這三個角度提供一些關於這個問題的見解。

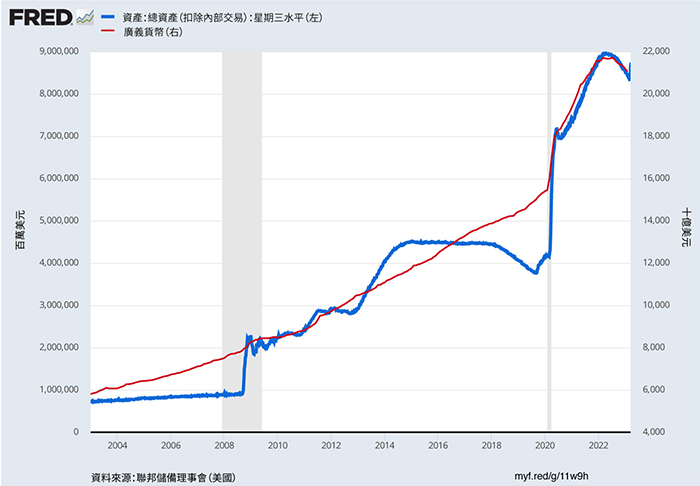

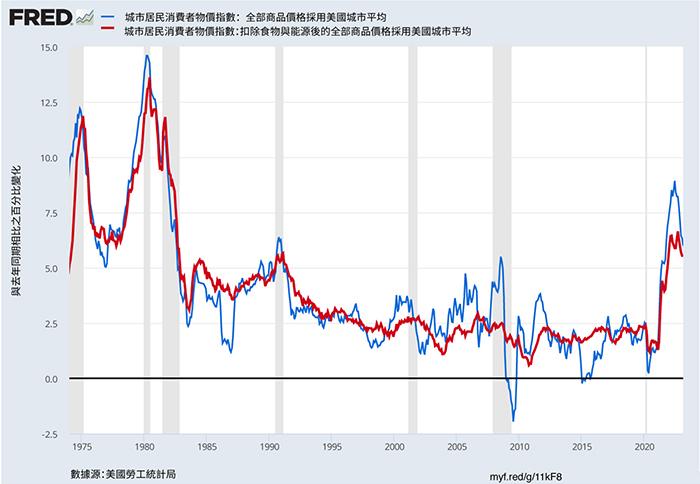

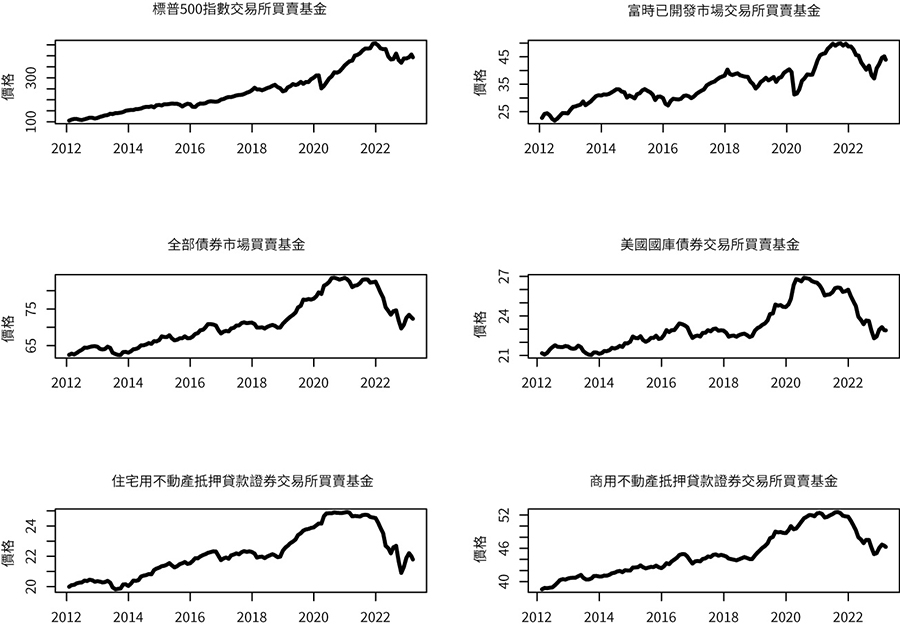

因為疫情而採取的擴張性貨幣政策以及財政刺激造成了銀行系統中貨幣供給的增加。圖一顯示美聯儲的貨幣總量(貨幣基數)。從2020年2月至2021年4月,其增加幅度達4.8萬億美元。廣義貨幣(M2)則是在2020年2月至2022年4月間增加了6.5萬億美元。如此前所未見的貨幣流動性提升同時,產生了由需求引發的通貨膨脹(圖二)以及一個讓美聯儲升息政策有潛在機會造成金融市場失衡的環境(圖三)。

圖四顯示自2012年以來美國(標普500)及國際股票(富時歐亞已開發市場)、總體債券市場、美國國庫債券、住宅與商用不動產抵押貸款證券(MBS)的交易所買賣基金(ETF)價格。我們可以看到在升息的環境下,有利率風險的債券及不動產抵押貸款證券交易所買賣基金承受了比股票交易所買賣基金更多的損失。舉例來說,在2021年1月至2023年3月15日這段期間內,美國股票的價格上漲了8%,國際已開發市場的股票價格下跌了3%,但風險更高的債券與不動產抵押貸款證券則是損失了13%的價值。由於我們仍不清楚華盛頓會採用何種政策來面對金融與實體經濟中的壓力,此金融市場的不確定直接反應在了實體經濟中的不確定。

基於上述的不確定性,我們提出兩個美國經濟的預測情景:(1)經濟衰退與(2)沒有經濟衰退1。兩個情景不同的地方在於美聯儲採取的貨幣政策軌跡。如果美聯儲認定通膨是經濟中最大的問題而持續提升聯邦基金利率以對抗通膨,我們預測經濟衰退會在2023年的第三季開始。在此情景下,房地產以及商用不動產市場會疲軟,耐久財的消費會減少,商務投資亦會降低,失業率則是會上升。不過,在過去十年房市沒有獲得過多投資以及進入2023年時經濟中沒有其他顯著失衡的這兩項假設下,此預測中的經濟衰退程度較輕微。

另一方面,如果美聯儲決定金融市場的穩定與就業率的最大化是更重要的目標,他們會停止升息,甚至是開始降息。他們也會停止量化緊縮。在這個情景下,人們對於金融市場穩定性的信心將會回歸,金融損失會緩和,房市亦會開始復甦。雖然通膨會比較嚴重,但2023年不會出現經濟衰退的情況。

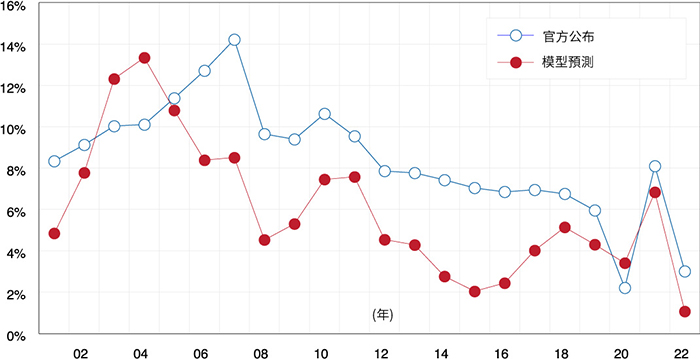

根據中國國家統計局(NBS)統計,中國的國內生產總值在2022年增加了3%。考慮到新冠疫情的爆發以及國內各種疫情相關的嚴苛政策,這個成長率又再次高於很多預測者的預估。美國加州大學洛杉磯分校安德森預測中心(UCLA Anderson Forecast)開發了一個替代的模型以估算中國國內生產總值的成長2。這個模型採用四個主要變數的年成長率,而它們2022年的數據分別是:能源消費年成長率0%、二氧化碳排放年成長率-1.5%、總貿易年成長率(出口加進口)7.7%,以及房價漲幅年成長率-5.1%。透過預測中心的模型,我們認為中國2022年的國內生產總值成長率大概是1.1%。此數字低於中國官方的估算。圖五比較了我們模型所估算的中國歷年國內生產總值(紅線)以及中國國家統計局的官方數字(藍線)。基本上,我們估算的成長率低於官方的數字,也比官方的數字更具有變動性。不過,兩個中國國內生產總值的估算都呈現平緩或下滑的趨勢。

近年來,中國再度邁向計畫經濟,掌控商業與經濟活動。舉例來說,北京政府採取了激進的手段以管控科技與地產公司,也令富人增加對社會的回饋來實踐「共同富裕」的目標,更堅持施行嚴苛的新冠疫情政策。最近幾個月,中國領導人逆轉了政策方向,並表示之後會對私人產業展現新的商業友好態度。然而,究竟有什麼東西改變了?我們認為比起官方的數字,我們的國內生產總值預測更接近真實的情況。這個認定是基於我們對以下情形的觀察:身陷危機的地產市場、開發者與借貸機構面對增高的金融風險、漸緩的經濟、擁有大學學歷的年輕人在就業市場中面臨的壓力、地方政府的財政壓力以及外國企業的離開。為了扭轉上述的部分問題,中國已重新開始接納私人企業。不過,我們尚不明瞭中國政府會做出多少政策改變,又中國企業會如何應對這些政策改變。

因為既存關稅、美中兩國間日漸升級的緊張局勢以及供應鏈在疫情中展現的脆弱,全球供應鏈正在重塑。由於改變任何一條供應鏈的成本都很高,這個改變的過程是緩慢的。

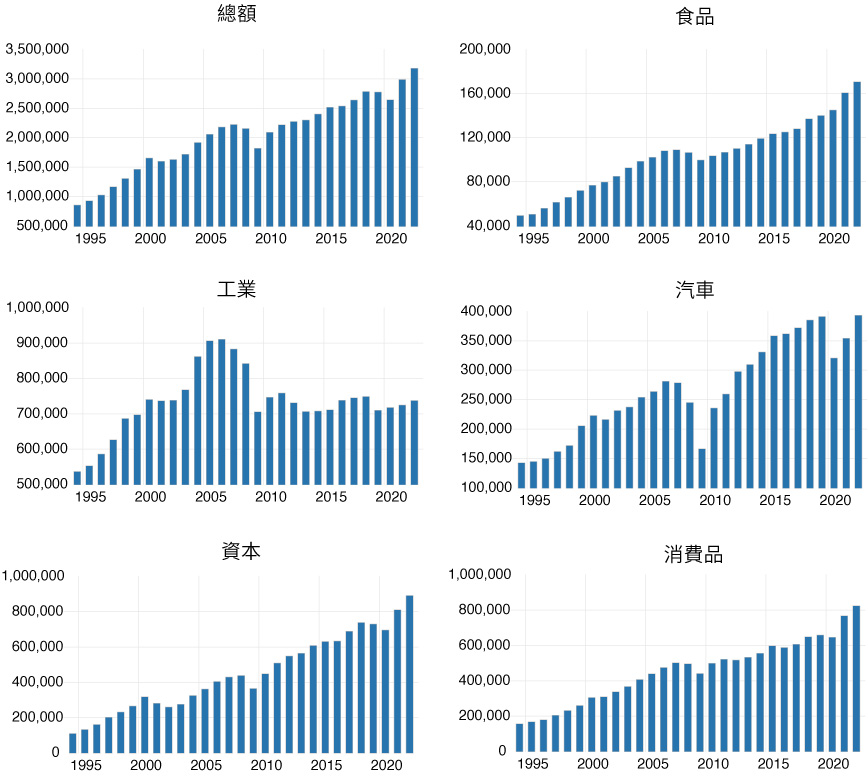

至於去全球化,雖然它正在發生,但目前沒有在任何資料佐證。圖六顯示美國自1995年從世界其他地方進口的實質商品。基本上總進口價值隨著美國經濟的擴張而增加,2001年、2008年與2020年三個經濟衰退時期除外。在五個進口類別中,只有工業原料(例如石油)沒有呈現上漲的趨勢。這反映了美國國內石油開採的發展,其目前已是世界第一。

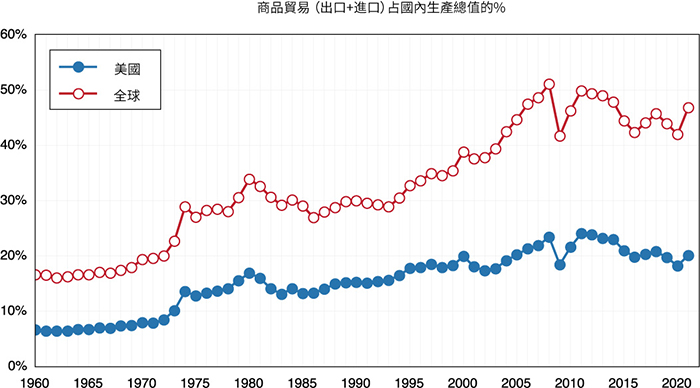

圖七顯示全球與美國商品貿易(出口加進口)價值占國內生產總值之百分比。我們可以看到國際貿易占總額的比例於2008年全球金融風暴左右達到高峰。其全球的國內生產總值占比來回浮動在45%,美國則是20%,且沒有出現下跌的跡象。也就是說,目前為止,去全球化是反映在來源國的改變,而非透過在岸外包的真正去全球化。

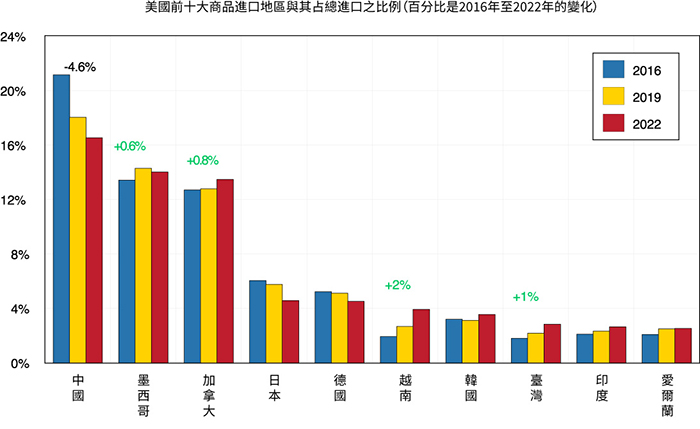

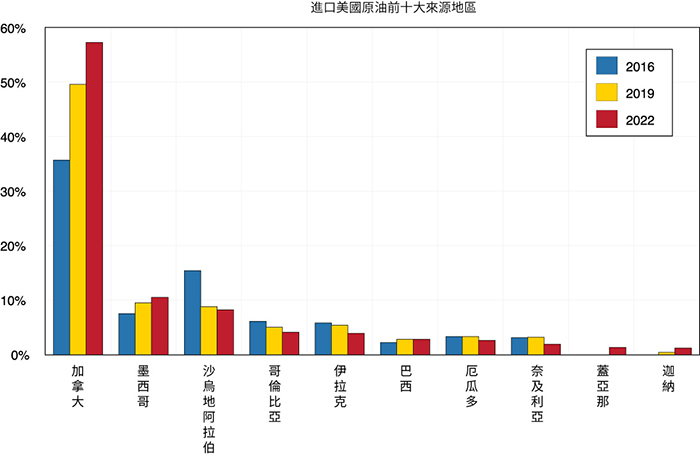

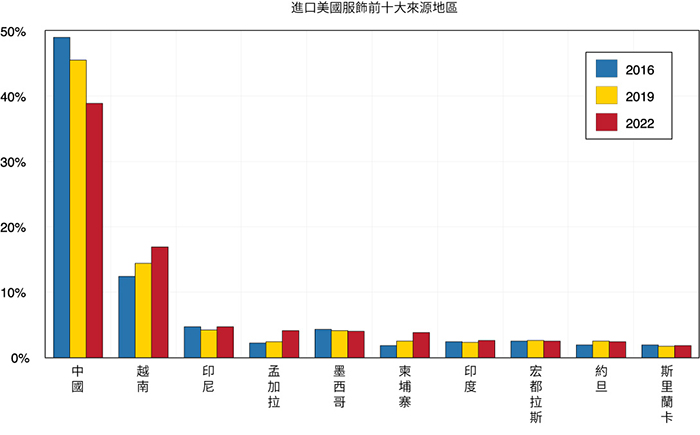

美國從中國進口的比例呈現逐年下降的趨勢。圖八顯示2016年(貿易摩擦之前,藍色柱狀)、2019年(貿易摩擦發生一年後,黃色柱狀)與2022年(全球疫情兩年後,紅色柱狀)美國前十大商品進口地區以及它們占總進口的比例。雖然中國仍然是美國最大的進口貿易夥伴,它對於美國的重要性在2018年貿易摩擦開始後逐年下降。從2016年至2022年,美國自中國進口的比例減少了4.6%。美國自墨西哥進口的商品微微增加了0.6%,而從加拿大的進口則是增加了0.8%,剩下從越南、韓國、臺灣、印度與愛爾蘭的進口也都有增加。進口比例增加幅度最大的兩個貿易夥伴則是越南(2%)與臺灣(1%)。

需要注意的是雖然美國從中國進口商品的比例減少了,但從其他亞洲地區的進口有顯著成長(圖九)。也就是說,現在有一股力量促使進口從中國分化至其他東南亞國家。亞洲依舊是美國重要的進口貿易夥伴。從過去幾年美國與中國敵意、緊張與不信任升級下的友岸外包來看,這些顯而易見。與此同時,美國從北美洲的進口出現緩慢的成長。這可能是因為遠距離全球供應鏈的脆弱性而進行的近岸外包調整,但現在說什麼都還太早。

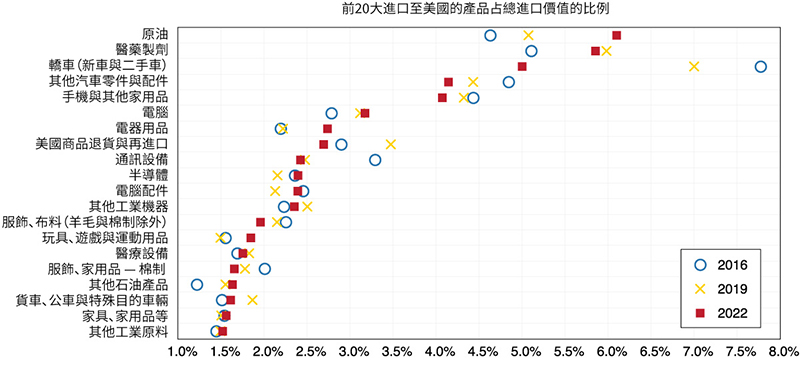

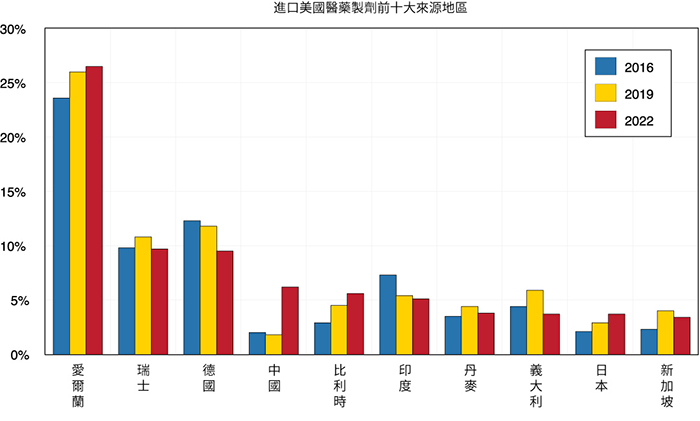

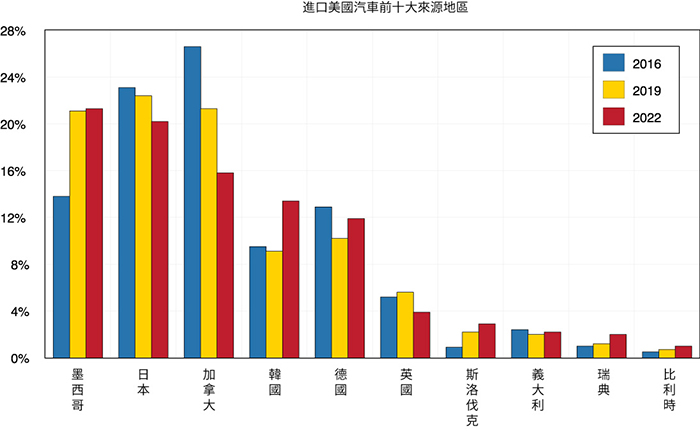

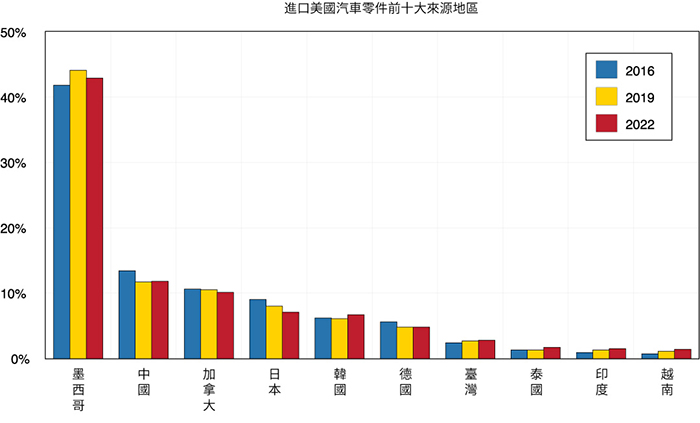

圖十顯示了2016年、2019年與2022年美國的前20大進口商品。我們可以看到2016年第一名的進口商品為轎車,但在2022年它跌到了第三名。這可能是因為以下兩個理由。首先,疫情時出現了嚴重的晶片短缺,所以全球汽車減產。第二個理由則是美國國內汽車生產的增加,所以其對於進口車的依賴性降低。與此同時,美國的原油進口則是出現增加。這是因為疫情時生產的停止,且目前無法恢復到疫情前的生產水準以應對需求的迅速增加。隨著最近國內生產的增加,這個趨勢應該會扭轉。美國進口的醫藥製劑,也就是活性藥物成分(APIs),更是因為新冠疫苗的製造而大幅增加。

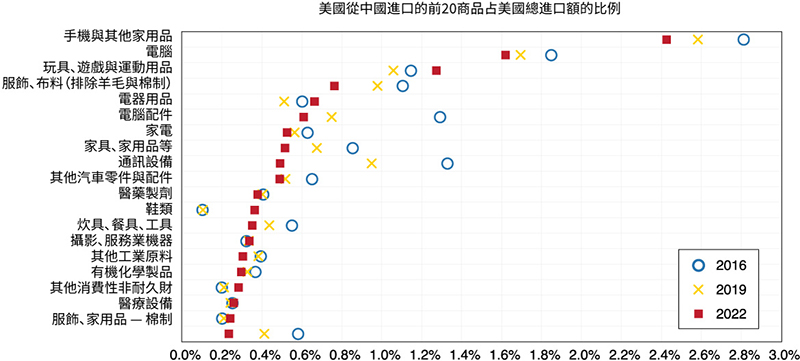

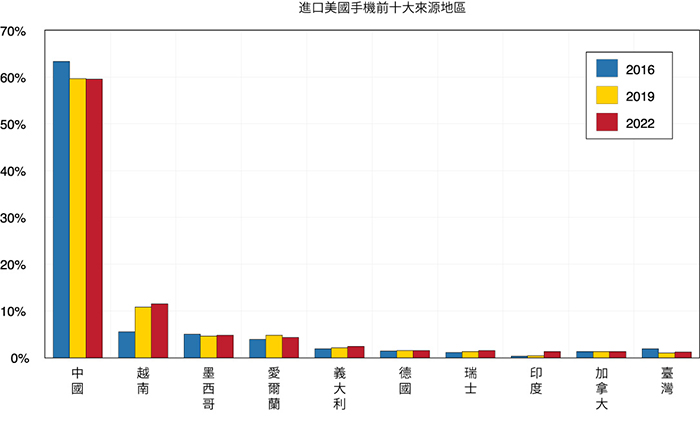

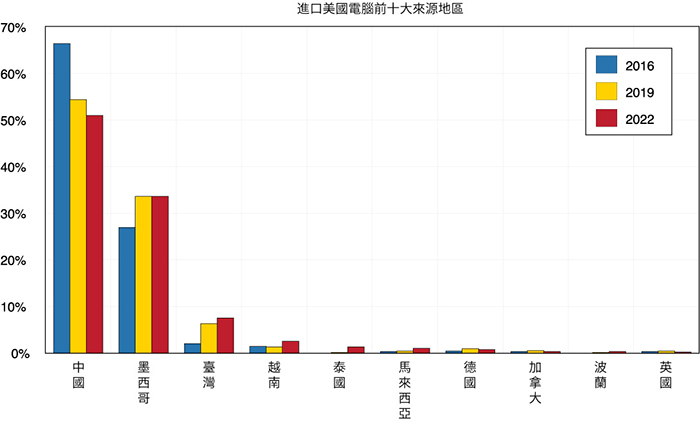

圖十一展示了2016年、2019年與2022年美國從中國進口的前20大商品。2022年前四大的商品為:(1)手機、(2)電腦、(3)玩具及運動用品與(4)服飾。可以看到美國前兩大進口商品的占比降低了。更重要的是,2016年從中國進口的第三大商品是電腦配件,但到了2022年,其占比大幅降低到了第六名。2016年的第四名為通訊設備,其在2022年也大幅降低到了第九名。我們認為這兩個中國科技產品的排名出現了劇幅下跌是因為人們對資訊安全與國家安全愈加地重視。

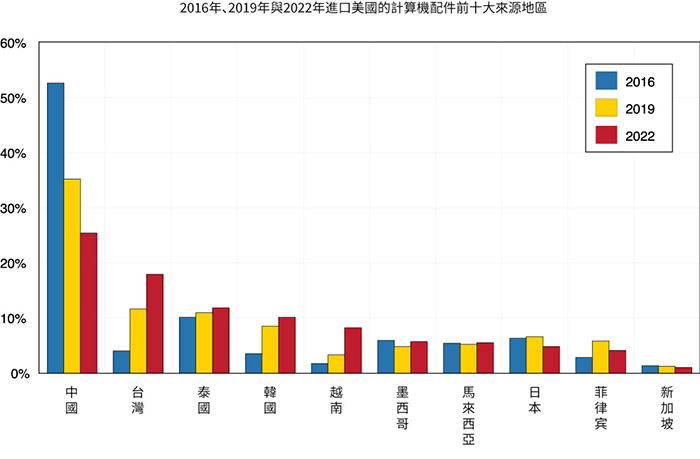

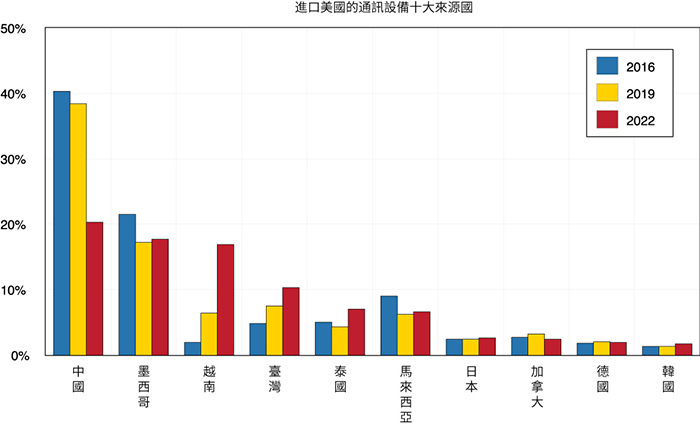

圖十二列出2016年、2019年與2022年進口美國的電腦配件前十大地區。我們可以看到從中國的進口在2016年占全部電腦配件進口比例的53%,而在2022年時已迅速降至25%。同時,美國從臺灣、韓國與越南的進口則是迅速增加,因為從這些較為友善的地區進口這些商品可以減輕對國家安全的疑慮。相似地,圖十三則是列出2016年、2019年與2022年進口美國的通訊設備前十大地區。美國從中國進口這些設備的比例從2016年的40%降至2022年的20%。

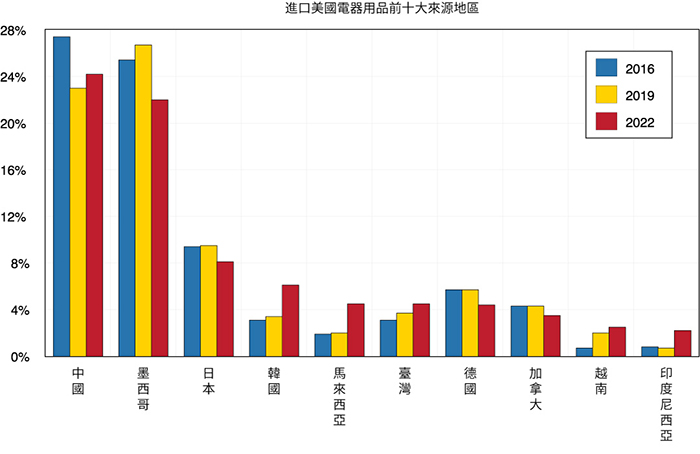

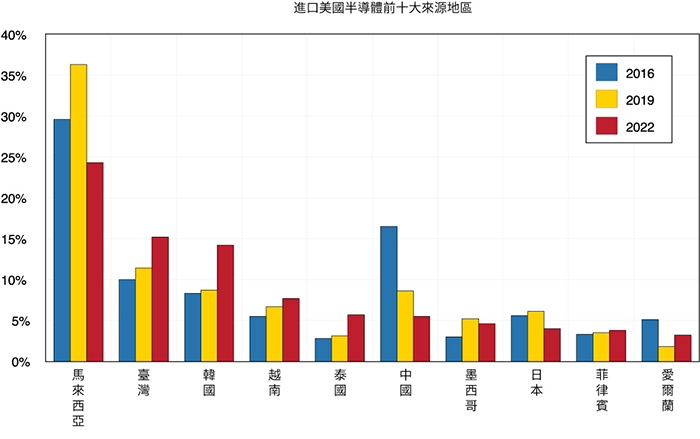

附錄A列出了2016年、2019年與2022年進口美國的其他商品前十大地區。我們可以看到美國從中國進口的半導體占總半導體進口的比例從2016年的17% (排名第二)大幅降低至2022年的5%(排名第六)。至於服飾與家具,從中國進口的比例減少大多是因為中國生產成本的提升。雖然手機(包含熱門的iPhone)的進口依舊大量依賴中國,2016年至2022年的跌幅也只是從64%至60%,但是我們預期手機生產對中國的依賴在未來也會減少。這可以從富士康,也就是蘋果最大的製造商之一,宣布其將在印度投資七億美元建設新的iPhone工廠看出來。

2023年為疫情過後的第一年,美國與中國皆需要面對經濟上的困難與挑戰。美國目前正面臨繼2008年後最嚴重的銀行危機。聯邦監管機構正在採取手段以重建存款人與投資人的信心。美聯儲則是在抉擇的岔路口:較不激進的貨幣緊縮政策或是寬鬆的貨幣政策。我們還有好幾個月才會知道真正被施行的政策是什麼。然而,因為美國的通膨依然很嚴重,利率不太有可能降低。中國則是面臨房地產貶值、銀行債台高築與外國企業與製造商撤出的嚴重問題。雖然我們預測中國的經濟在接下來的幾年還是會緩慢成長,北京也在做決定的關鍵時刻:是否應該按照寫進二十大報告中的,依靠國企推進共同富裕,還是轉向依靠私人企業來支持經濟成長。這個問題也是需要過好幾個月我們才會明朗化。

2023年為疫情過後的第一年,美國與中國皆需要面對經濟上的困難與挑戰。美國目前正面臨繼2008年後最嚴重的銀行危機。聯邦監管機構正在採取手段以重建存款人與投資人的信心。美聯儲則是在抉擇的岔路口:較不激進的貨幣緊縮政策或是寬鬆的貨幣政策。我們還有好幾個月才會知道真正被施行的政策是什麼。然而,因為美國的通膨依然很嚴重,利率不太有可能降低。中國則是面臨房地產貶值、銀行債台高築與外國企業與製造商撤出的嚴重問題。雖然我們預測中國的經濟在接下來的幾年還是會緩慢成長,北京也在做決定的關鍵時刻:是否應該按照寫進二十大報告中的,依靠國企推進共同富裕,還是轉向依靠私人企業來支持經濟成長。這個問題也是需要過好幾個月我們才會明朗化。

在國泰銀行贊助出版的《美中經濟報告2022》中,加州大學洛杉磯分校安德森經濟預測中心(預測中心)提供他們對美中這兩大世界經濟體的當前與未來的分析及觀點。

逾65年以來,預測中心一直是分析美國和加州經濟的領先的獨立經濟預測機構。年度報告及定期更新側重於影響美中之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自預測中心根據當時可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃考慮到業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為採取特定行動的意見或建議,且並不考慮任何特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴前瞻性陳述。報告發表後,預測中心不負責公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。