新冠疫情進入第三年,全球經濟正面臨著各種挑戰與不確定性。首先,病毒株已發生多次變異,從最一開始的Alpha到後來的Delta、Omicron等,未來不排除還會有其他對全球經濟產生重大影響的變異株出現。其次,伴隨著美國國內經濟的強勁成長,通膨的問題席捲而來。在世界另一端的中國則是出現通膨率以及經濟增長較低的情況。為了應對上述的問題,美聯儲極有可能在三月開始採用緊縮性貨幣政策,而中國人民銀行則是相反。如此措施都將對今年的有效匯率以及貿易情況造成影響。究竟加息能否在減緩通膨速度的同時讓美國維持一定的經濟擴張?中國降息後是否能夠促進經濟成長?再者,美國國內突然暴增的需求讓世界上其他的生產者來不及應對。近期全球供應鏈是否能夠迅速擴張以應對美國的需求?在這次報告中,我們會回答上述幾個問題,並回顧這段時間內,美國與中國的經濟發展與全球供應鏈的情況。

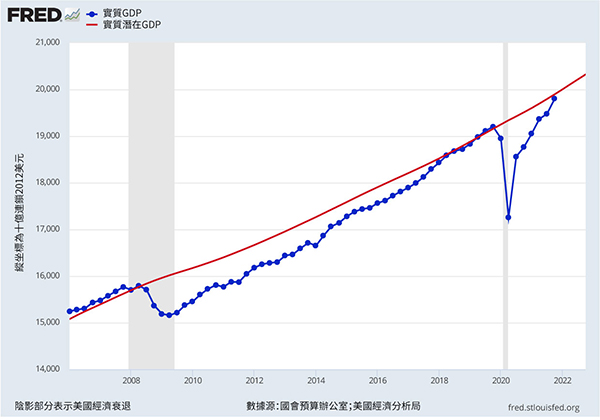

2021年第四季,美國經濟年成長率高達6.9%。實質GDP的部分則是在2020年出現3.4%的負成長後,於2021年回到了5.7%的正成長。事實上,如此快速的復甦以及成長讓美國經濟在2021年第二季就回到了疫情前高峰,年底時GDP也回到了原本長期的成長曲線上(圖一中紅線)。令人惋惜的是,伴隨強勁經濟增長而來的還有高通膨的問題。

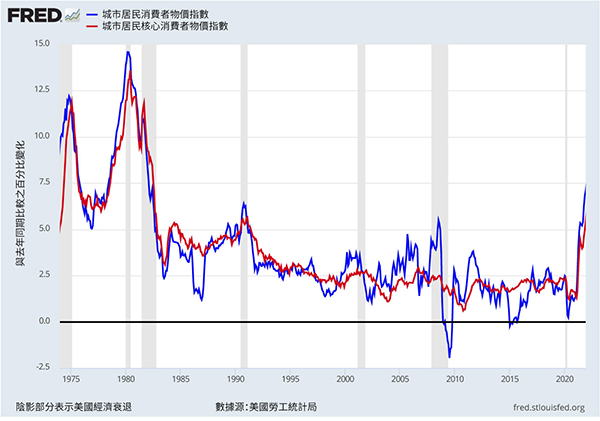

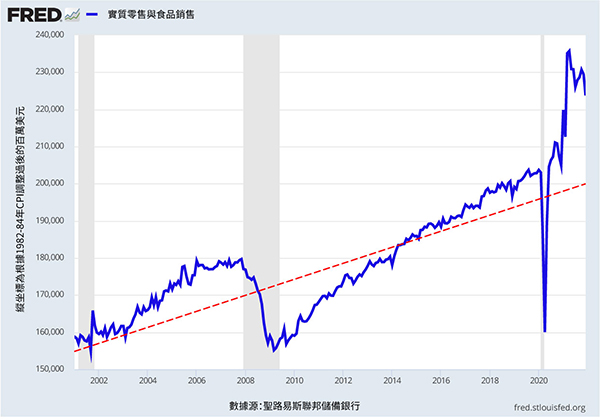

2021年12月,美國總體通膨率(與去年同期比較)上升至7.1%,為四十年來新高。至於核心通膨率(排除食品與能源類別,與去年同期比較)則上漲了5.5%,是近三十年最高。這些數字與美聯儲和安德森預測中心去年做出的預測相差甚多。究竟發生了什麼?簡單來說,那就是需求遠遠大過了供給!以美國食品與零售業的銷售情況為例,這段時間的銷售已比歷史趨勢高出8%~11%(圖三中的紅色虛線)。除此之外,下面幾個驅動力也是造成美國現在高通膨的原因:(1)因2020/2021年的財政刺激政策而提高的可支配所得,(2)因遠距工作而提升的大面積住宅需求,(3)限制令解除後在餐廳與零售店的報復性消費,(4)因為股價、房屋等資產價格上升所產生的財富效應而提高的支出。

儘管商品與服務的需求上升,但是部分關鍵產業的供給並未趕上需求的增加。美國的原油與天然氣產量依舊比疫情前的高峰低8%,汽車產量則是低5%。其他產業的供給增加則是受到勞動力的限制。目前社會上勞動力仍然比疫情前高峰低2%。

美聯儲主席傑羅姆‧鮑威爾(Jerome Powell)於1月26日的記者會上表示美聯儲將在三月結束資產購置計劃,並且極有可能同時推動加息。鮑威爾特別強調,美聯儲自始至終在努力維持價格的穩定性,其亦提到新一輪的緊縮性貨幣政策即將來臨。對此,美國的經濟會出現什麼反饋?我們根據過去幾輪的情況加以分析。

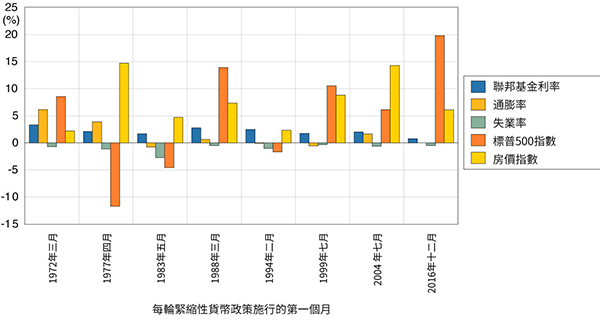

圖四顯示了自1970年以來八輪貨幣緊縮政策的時間與當時的聯邦基金利率。圖五則是展示了這幾輪政策推行後十二個月的關鍵經濟指標的變化。舉例來說,第一次緊縮性貨幣政策於1972年三月推行。在1972年二月至1973年二月這段時間,聯邦基金利率提高了3.29個百分點,通膨率提高了6.1個百分點,失業率減少了0.7個百分點,標普500指數提高了8.6%,而名目房價指數則是增加2.1%。

在這八輪政策施行後的頭一年,利率成長皆在0.75個百分點(2016)到3.3個百分點(1972)之間,通膨率在-0.8 到+6.0個百分點之間變動,失業率則是在每一次都降低。股權市場中,股價漲了五次,跌了三次,而名目房價指數在每一輪皆增加。我們可以從這些歷史數據推斷說今年三月即將推行的政策並不會自行造成經濟衰退。

目前在預測美國經濟時所面臨的最大風險仍然是持續延燒的新冠疫情以及其所帶來的其他後續問題。在我們的預測中,我們假設隨著時間過去,變異株將會對經濟產生越來越少的影響。然而,這只是個假設。如果到時候事情並非如此,我們所做的預測就太樂觀了。

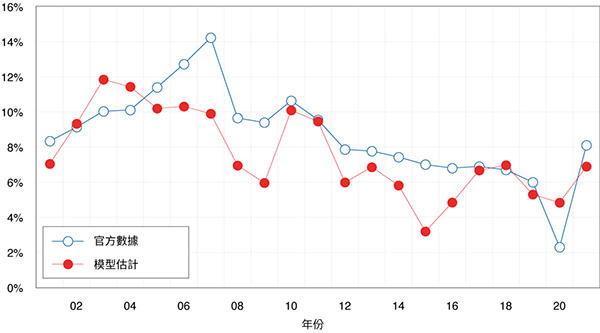

根據中國國家統計局統計,中國2021年的GDP成長了8.1%,製造與出口產業是帶動2021年成長的最主要因素1。這個數字比許多機構的預測都高出許多。鑒於中國人民銀行對近期經濟情況所做出的政策回應,我們推斷中國經濟應有很嚴重的問題沒有被提上檯面,才會有如此數字。

我們建立了一個簡單的模型以提供一組對照數據2。模型主要採用三個重要變量:能源消費/電力生產的年成長率、二氧化碳排放量以及總貿易量(出口加進口)。為了校準,我們也納入了世界前13大經濟體的數據。欲知更多詳情可參考附錄。

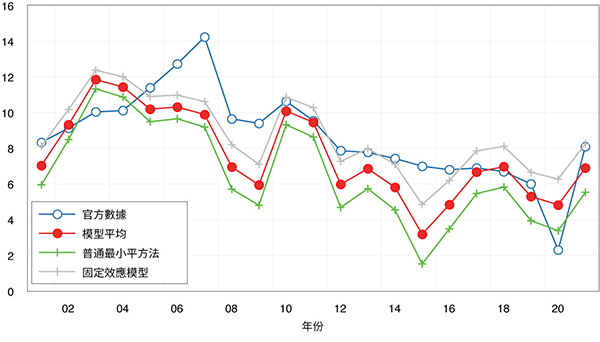

根據我們的模型,中國2021年的GDP成長率應為6.9%,比中國國家統計局的8.1%低3。圖六為模型估計出的GDP成長率(紅線)與中國國家統計局過去官方數據(藍線)的比較。兩者在2007年開始皆出現類似的下降趨勢,但我們的估計通常比官方數字再低一點。另外,我們估計出的高變動性情況與其他大型經濟體所經歷的較為相似。

短期內,中國經濟會面臨強大的阻力。比如,2021年12月中國人民銀行把銀行存款準備金率降為8.4%(降低了0.5個百分點),此舉相當於為整個金融體系注入了1,880億美元。這已經是2021年7月之後,他們第二次降低存款準備金率了,目的是要刺激因房地產市場暴跌而衰退的經濟。雖然不清楚這些操作是因為預測說有成長緩慢的經濟而主動採取的,還是為了應對房地產市場的內部崩壞,但是我們預測2022年中國的經濟成長會遠低於我們2021年所做的估計。

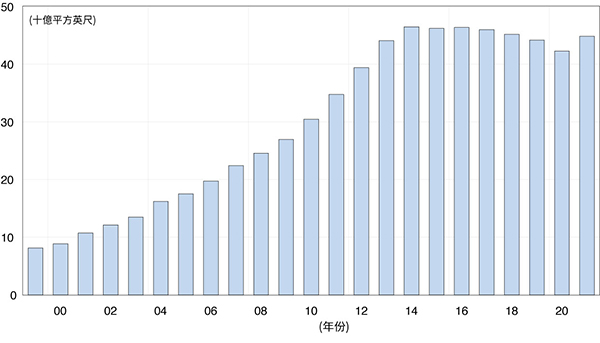

我們可以從中國地產市場的現況來佐證中國難以維持高經濟成長率。作為中國第二大的地產開發商,恒大集團正面臨著破產的危機。其在市場上有3,000億美元的債務,且已開始選擇性地不履行部分債務。除此之外,造成恒大集團問題的運營模式在中國並不少見,因此我們可以說這是中國一個國家性的問題,整個房地產行業透過高額舉債過度發展。圖八即說明了這個問題。2021年,中國建設了448億平方英尺的商業建築及一般住宅,差不多是美國50億平方英尺的9倍。在過去的八年裡,中國實際上已建設比美國現存商業建築及一般住宅空間還多的新空間了。雖說中國的人口為美國的四倍,且人口成長的速度也比美國快,如此快速且大量的建設並不是基於市場原則而發展的,是中國的經濟政策在背後驅使。為了避免經濟衰退的出現,中國的經濟政策一直鼓勵建設發展,因此房屋的供給遠遠大於市場上的需求。總的來說,中國經濟目前最大風險為房地產泡沫、與其相關的債務問題以及零容忍的新冠疫情政策。

在目前推行的十四五計畫中,中國的主要目標為發展到能夠自給自足的狀態,並成為創新科技以及製造業的重要基地。這是他們對於美國禁止部分中國高科技產品及組件進口的回應。實際上,中國的產業政策一直鼓勵更多製造業的發展,而不是房地產與文娛產業。中國的經濟規劃者們認為前者的發展會增加中國的競爭力,而後兩者則是與投機、反生產有關。

長期來看,我們認為中國的經濟成長速度會持續減緩,因為在2021年到2025年採用的十四五計畫中,比起成長的多寡,他們更看重成長的質量。如果按照計畫執行,以往高獲益但不平等以及高污染的投資將會減少。新投資也會更重視如何實踐「共榮發展」,而非高報酬率。不管這份十四五計畫帶來的社會效益如何,其都會導致經濟成長的放緩。

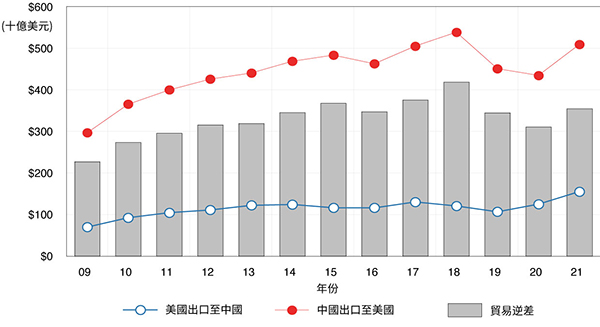

在美國與中國達成第一階段貿易協議兩年之際,我們來檢視其究竟對兩國貿易造成了什麼影響。圖九呈現了美中兩國的商品貿易情況。紅線為中國出口至美國,藍線為美國出口至中國。柱狀圖為該時間美國對中國的貿易逆差。美國出口至中國的額度在2020年上升到1,240億美元,2021年更是到大約1,550億美元。與此同時,中國出口至美國的額度也終於在2021年增加到了5,090億美元,擺脫2018年貿易戰開打後連續兩年下跌的陰霾。雖然2021年美國對中國的貿易逆差仍舊高達3,540億美元,比2019年、2020年都高,但其已經比2018年的4,180億美元低了。

貿易協議4中提到中國向美國購買的商品與服務應在2021年達到3,100億美元,然而2021年美國出口至中國的服務只有大約380億美元5,加上貨物出口額,總共也只有1,940億美元,為貿易協議中規定額度的62%。雖然2022年起,中國將會再度進口波音737-Max的飛機,可望縮減這個差距,但我們認為這個縮減幅度並不會太大。

目前我們不清楚是否會有另一輪的談話以促成第二階段的貿易協議,但根據現有數據來看,結果也應該不會與現況差距甚遠。這恰好也是我們2021年度報告的主題。雖然有部分人士支持關稅終止,但鮮少有人支持美國終止現在對中國課徵的關稅。另外,目前美國還特別針對會影響美國國家安全以及人民健康的進口商品制定非關稅的貿易障礙。

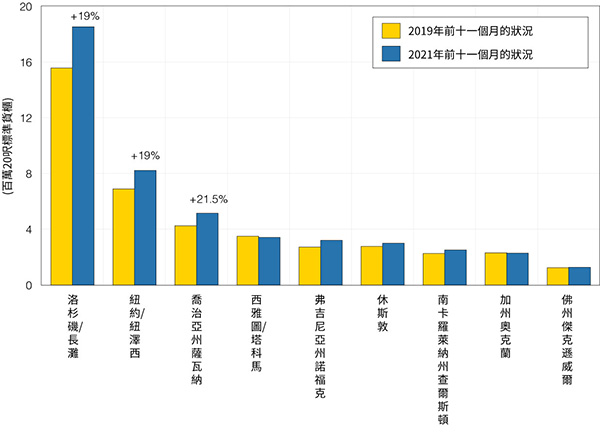

全球供應鏈發生了什麼事?供應困難的情況為什麼會出現?圖十呈現美國前九大海港2019年、2021年前十一個月的總進出口量。2021年除了普吉特海灣(Puget Sound)、奧克蘭(Oakland)以及傑克遜威爾(Jacksonville)三地港口的進出口量與2019持平,其他港口皆處理了更多的貨櫃。前三大港口洛杉磯/長灘(Los Angeles/Long Beach)、紐約/紐澤西(New York/New Jersey)以及薩瓦納(Savannah)所處理的貨櫃量甚至增加了19%。這個數據只有包含上下船的貨櫃,並沒有加入還在船上等待卸貨以及在港口上等待運到物流中心、倉庫的貨櫃,因此目前出現在港口的供應瓶頸是因為美國國內需求的增加而非港口卸貨不及的問題。

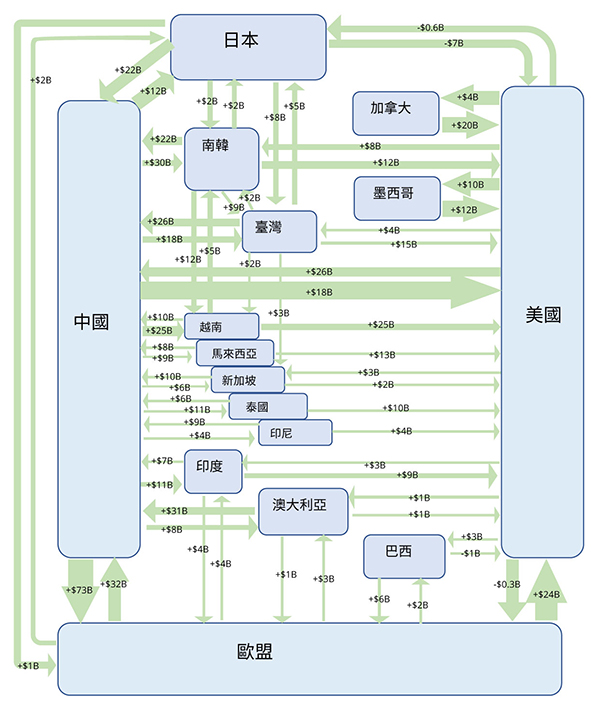

圖十一描繪了全球供應鏈的大致情況。圖中綠色箭頭所表示的金額為2021年與2019年前九個月貿易額的差距。總的來說,2021年的名目全球貿易總額(尚未考慮通膨)高於2019年。美國出口至中國增加了260億美元,而中國出口至美國則是增加了180億美元。其中日本出口到美國的數字大幅減少,因為日本車的製造受到了芯片短缺的影響。雖然過去兩年全球供應鏈受到諸多干擾,更多公司選擇在市場地生產,全球供應鏈仍然在擴張。

為了應對高通膨的問題,美國即將要進入貨幣緊縮的時代。根據過往數據,政策施行後的第一年利率應該會急劇增高,而經濟將會持續擴張。一旦新冠疫情的問題大幅減輕,美國的經濟應該會經歷快速成長。相反地,中國會面臨許多挑戰與逆境,因其有大量的債務要減少,同時還要穩固其房地產市場以及推動十四五計畫。儘管有第一階段的貿易協議,兩國經濟的現況會加大美國對中國的貿易逆差,因此目前美國政府應該難以降低對中國的貿易限制。不過隨著目前持續的經濟擴張以及世界上其他經濟體的發展,兩國的整體貿易應會增加。

美國與中國既是世界上最大的兩個經濟體,也是兩大強權。兩國在地緣政治的影響力以及科技方面會持續保持競爭關係。我們預估2022年兩國的經濟關係會與2021年的狀況一樣,脫鉤行動將會持續,但由於供應鏈複雜且脫鈎花費很高,行動的速度並不會太快。

過去幾年,很多人對於中國官方公布的各項經濟統計數據抱持懷疑的態度,尤其是GDP成長率的部分。因此,我們研發了一個簡單、連貫、可估計中國GDP成長率的替代模型。與其他一般計算國家GDP時採用數以百計個類別不同的是,我們的模型只有三個變量:(1) 能源消耗,(2) 二氧化碳排放量,以及(3)國際貿易額。

之所以採用如此簡化的模型有以下兩個原因。第一是我們在懷疑中國官方的GDP數據的同時,也懷疑其他官方所公佈的經濟統計數據。若在這裡使用傳統、全面的計算方式並採納這些數據,我們將會引入更多的統計干擾。在考慮哪些數據的蒐集更為直觀且國際機構更容易核實後,我們選擇使用這三個較為客觀的數值。第二,我們希望能夠建立一個能夠及時使用的模型,而不是像Chen等人(2019)7的方法,需要剖析當地的詳細歷史數據後才能估算客觀的中國GDP。因此數據可取得的時間與可用性就十分重要。

為了取得模型的系數,我們使用了其他十個國家(澳大利亞、巴西、加拿大、德國、印度、日本、俄羅斯、韓國、英國以及美國)於2001年至2019年期間這三個變量的年成長率數據。這些國家名列全球前13大經濟體之中,包含了發達國家、發展中國家與新興國家。以下列出模型最終使用的各項變量:

我們亦嘗試加入海外直接投資的成長率,但其結果也不顯著。

如圖A中所呈現的,我們的模型(紅線)是取這兩個模型的平均值:(1)混合普通最小平方法(pooled OLS model)(綠線) 以及(2)國家固定效應模式(灰線)。在普通最小平方法的模型中,我們並未採用中國的數據,而在固定效應模式中有採用。如此計算方式能夠引入一些各國獨特、無法觀察的特點以解釋GDP年成長率,而不是讓所有樣本國家採用單一的成長率。

觀察其他變量,如全球油價、中國房地產價格、中國信貸成長等,可以發現中國的經濟在2015年與2016年時遭遇了一段停滯期。雖然這並未反映在中國的官方數據中,但是我們可以在模型的估計中看到。綜上所述,儘管這個模型仍需完善,其目前已能夠提供對於中國經濟狀態較為客觀的衡量了。

在國泰銀行贊助出版的《美中經濟報告2022》中,加州大學洛杉磯分校安德森經濟預測中心(預測中心)提供他們對美中這兩大世界經濟體的當前與未來的分析及觀點。

逾65年以來,預測中心一直是分析美國和加州經濟的領先的獨立經濟預測機構。年度報告及定期更新側重於影響美中之間投資行為與資金流動的相關事件。

本報告中的預測性陳述,是來自預測中心根據當時可獲得的資訊,對美國及中國當前及未來經濟狀況的分析及觀點。這些預測乃考慮到業界趨勢與其他因素所作出的,且包含了風險、變數與不確定性。此資訊以概述方式呈現,並未宣稱資訊完整。本報告中的資訊不應被視為採取特定行動的意見或建議,且並不考慮任何特定業務目標、財務狀況或需求。

在此提醒讀者不要過度依賴前瞻性陳述。報告發表後,預測中心不負責公開發表對這些前瞻性陳述的任何修訂結果。儘管已謹慎準備預測資訊,實際結果可能會有正面或負面的實質性差異。預測與假設範例可能因預測中心控制以外的不確定性與偶發事件受到影響。

Jerry Nickelsburg在2006年時加入加州大學洛杉磯分校的安德森管理學院及安德森預測中心。自2017年起出任安德森預測中心總監。他也在工商管理碩士課程中教授經濟學,關注企業預測與亞洲經濟。他擁有明尼蘇達大學的經濟博士學位,並曾就讀於維吉尼亞軍校以及喬治華盛頓大學。他在經濟學與公共政策有關的言論獲廣泛發表及引用。

William Yu在2011年以經濟學家的身份加入加州大學洛杉磯分校安德森預測中心。他在預測中心主要負責的領域包括經濟建模、預測與洛杉磯經濟。同時也從事中國經濟以及其與美國經濟的關係研究與預測。他的研究主軸包括諸如時間序列計量經濟學、數據分析、股票、債券、房地產與商品價格動態、人力資本與創新等廣泛的經濟金融問題。